5.1 Numerische Fehler

5.1 Numerische Fehler

|

Abschnitt

5.1.2

Seite 389

Auflage 1:

5.1.1.1

Seite 351

|

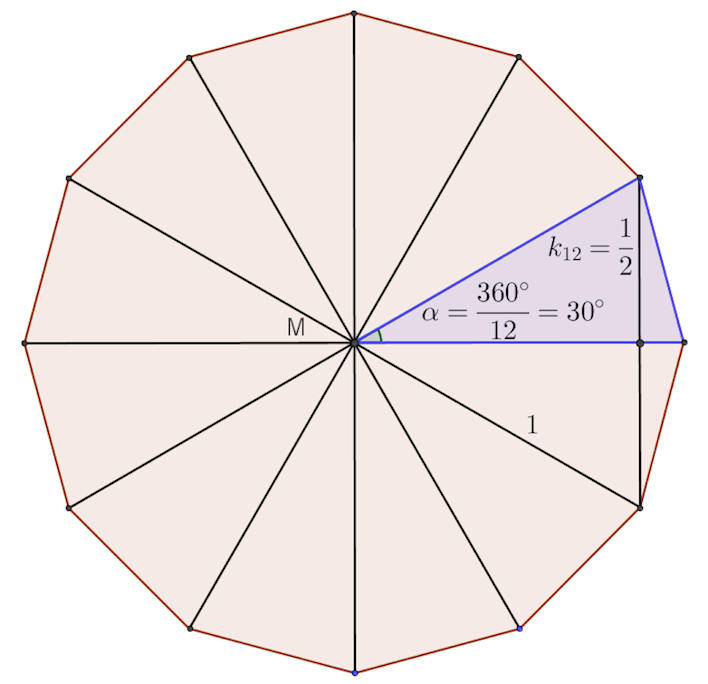

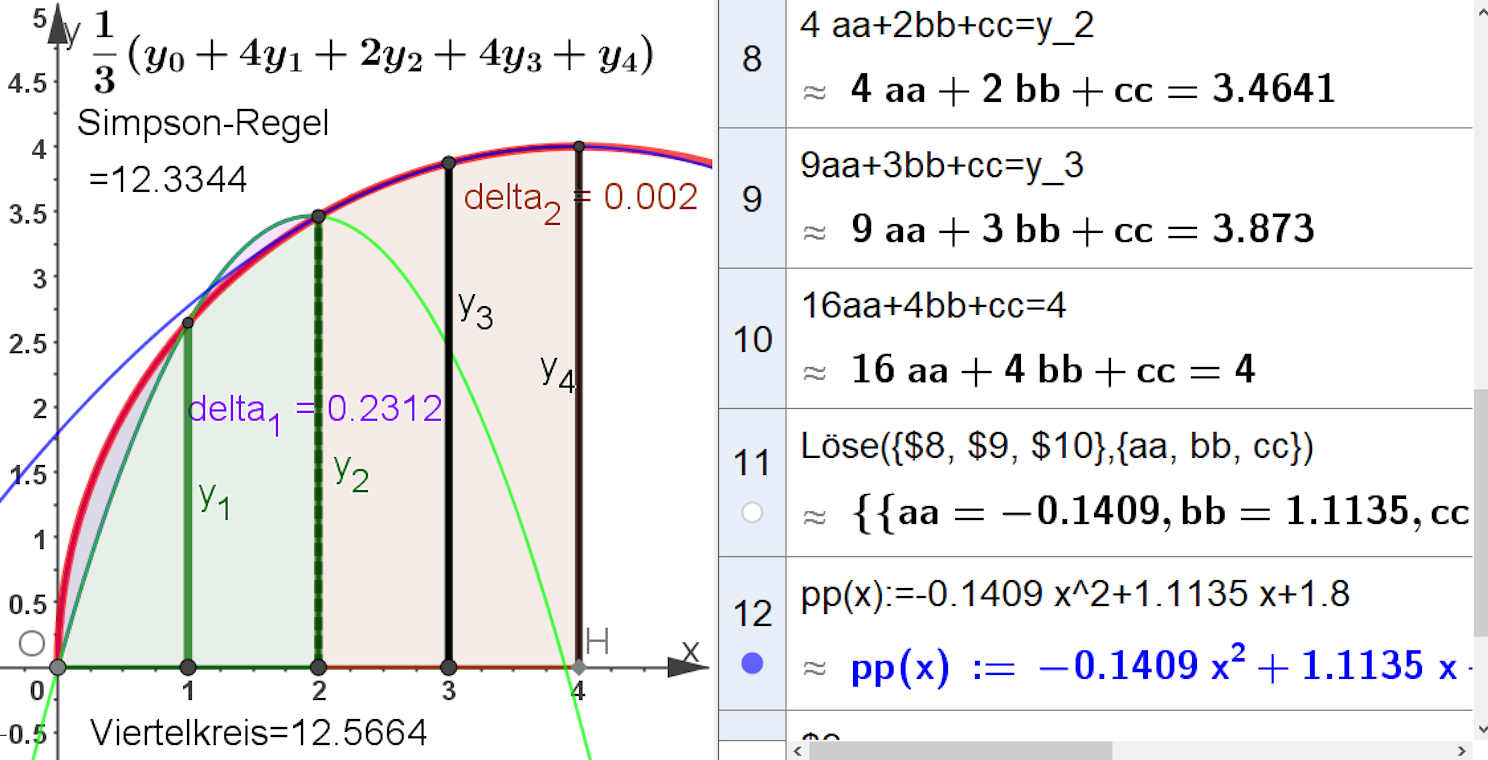

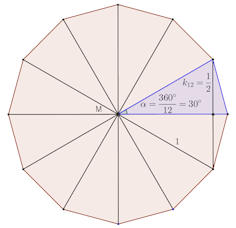

Iteration für \(\pi\)

Iteration für \(\pi\)

Seitenzahl: \(n=12\)

Segmenthöhe: \(k_n=0.5\)

Vieleckfläche: \(\displaystyle A_n=\frac{n}{2}k_n=3\)

|

Verdopplung:

\(k_{2n} = \) \(\displaystyle\sqrt\frac{1-\sqrt{1-k_n^2}}{2}\),

\(A_{12\cdot2^m} =

3\cdot2^m\stackrel{\mbox{ \(m+1\) Wurzeln}}{\sqrt{2 - \sqrt{2+\sqrt{2+\dots\sqrt{3}}}}}\)

\(\xrightarrow{m\to\infty}\pi\) für \(m\ge1\)

Zwölfeck.ggb

Zwölfeck.ggb

|

Abschnitt

5.1.2

Seite 389

Auflage 1:

5.1.1.1

Seite 351

|

|

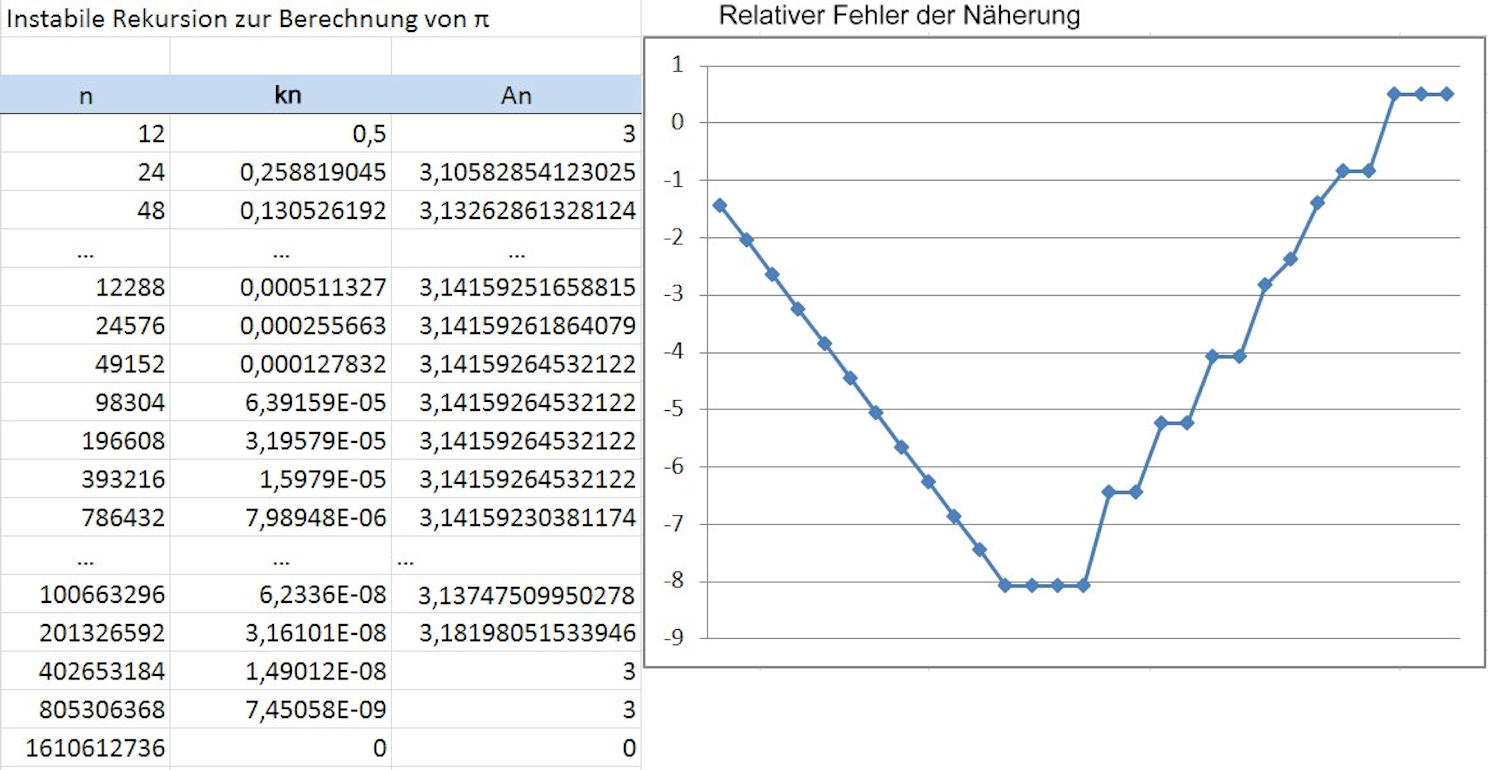

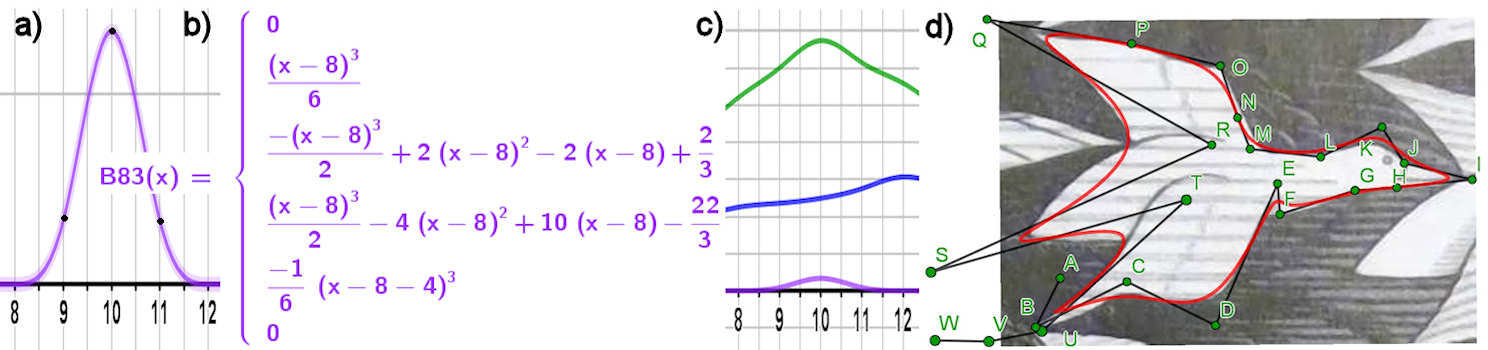

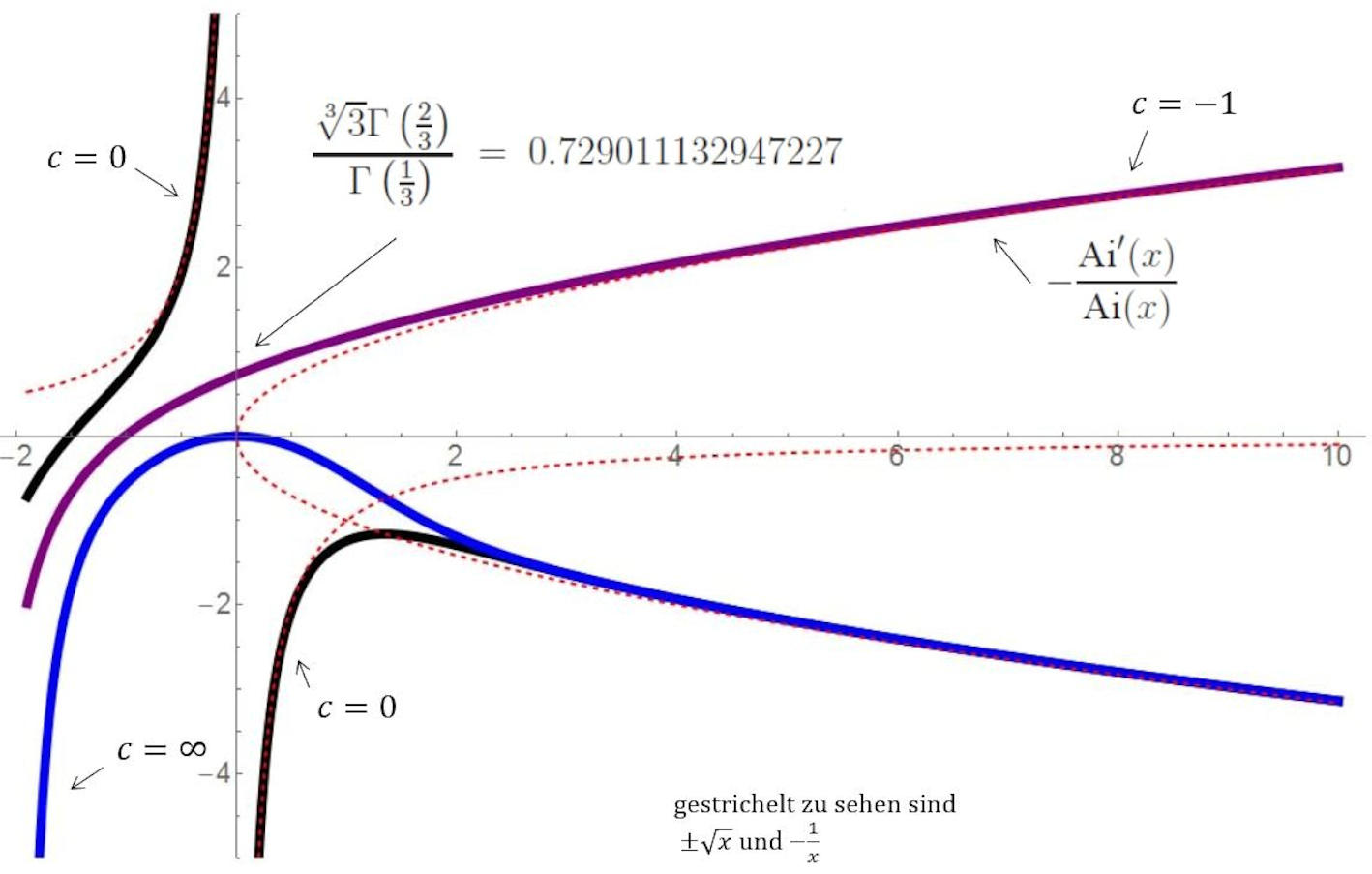

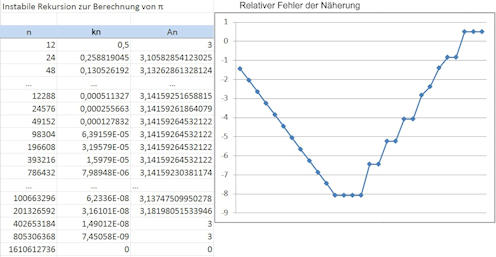

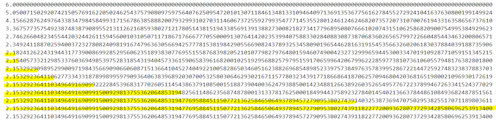

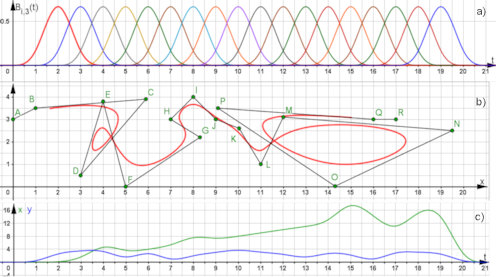

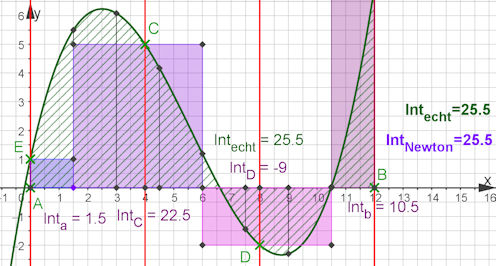

Abb. 5.1 Iterative Berechnung

von \(\pi\). In der Excel-Tabelle sind ein paar Zeilen ausgelassen. In

der rechten Grafik ist aber für alle Zeilen der erreichte relative

Fehler der Näherung für \(\pi\) aufgezeichnet. An der y-Achse stehen die

dekadischen Logarithmen des relativen Fehlers, also z.B. \(-4\) für \(10^{-4}\).

ApproximationPi.xlsx

ApproximationPi.xlsx

|

Abschnitt

5.1.2

Seite 390

Auflage 1:

5.1.1.1

Seite 352

|

|

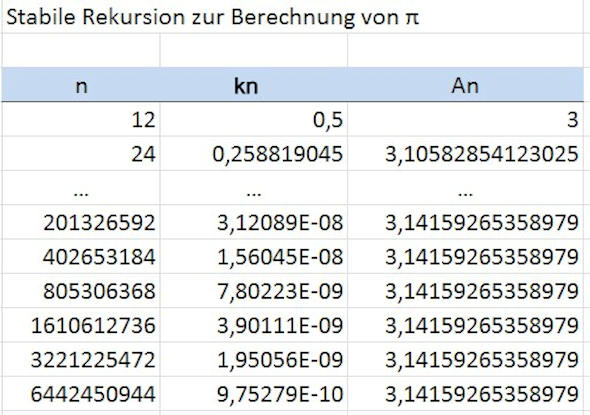

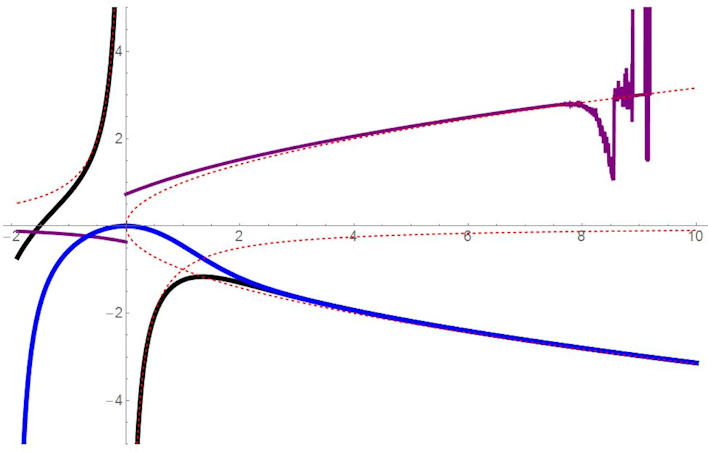

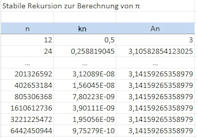

Abb. 5.2 Stabile

iterative Berechnung von \(\pi\).

\(n\) ist die Eckenzahl der regelmäßigen

\(n\)-Ecke aus der 12-Eck-Familie,

\(k_n\) sind die Höhen der Segmente,

\(A_n\) ist die Gesamtfläche des \(n\)-Ecks, die im Grenzwert für \(n\to\infty\)

gerade \(\pi\) sein muss.

Nur der Anfang und der Schluss der

Rechnung sind gezeigt.

ApproximationPi.xlsx

|

5.2 Nullstellensuche

|

5.2.1 Bisektion

|

Abschnitt

5.2.1

Seite 391

Auflage 1:

Seite 353

|

|

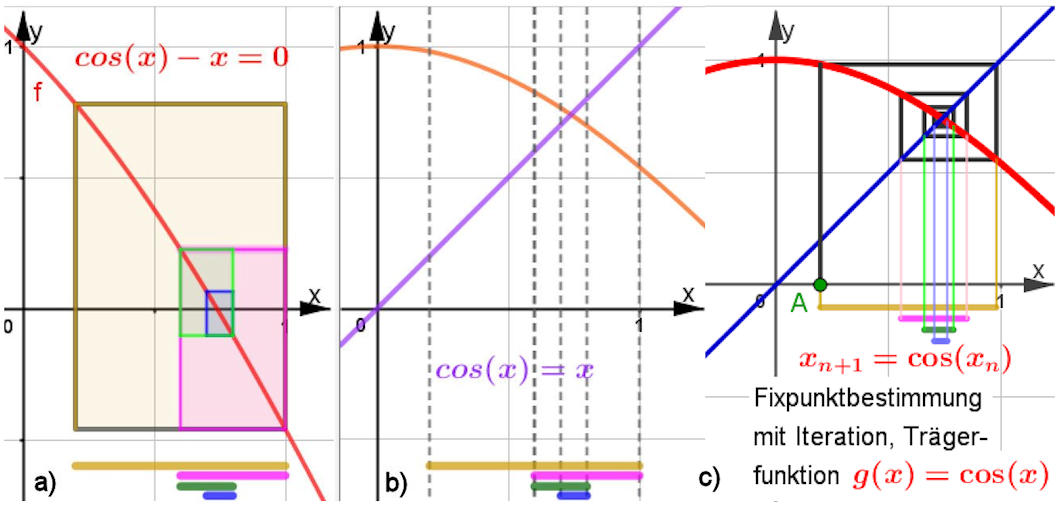

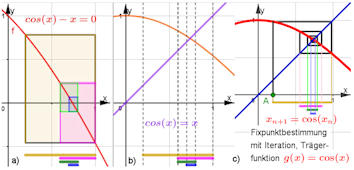

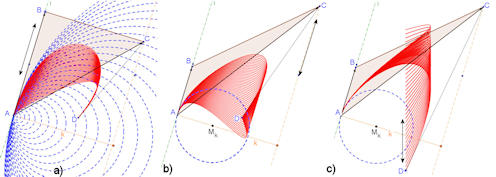

Abb. 5.3 Intervallschachtelungen.

Bei allen Verfahren ist unten eine Intervallschachtelung angegeben,

In a) und b) wird sie durch fortgesetzte Halbierung,

Bisektionen, gefunden. c) zeigt die Lösung des Problems mit einer

rekursiven Folge zur Fixpunktgleichung \(\cos x = x\), siehe

Abschnitt 5.2.4.

bisektion.ggb

|

5.2.2 Sekantenverfahren

|

Abschnitt

5.2.2

Seite 392

Auflage 1:

Seite 354

|

|

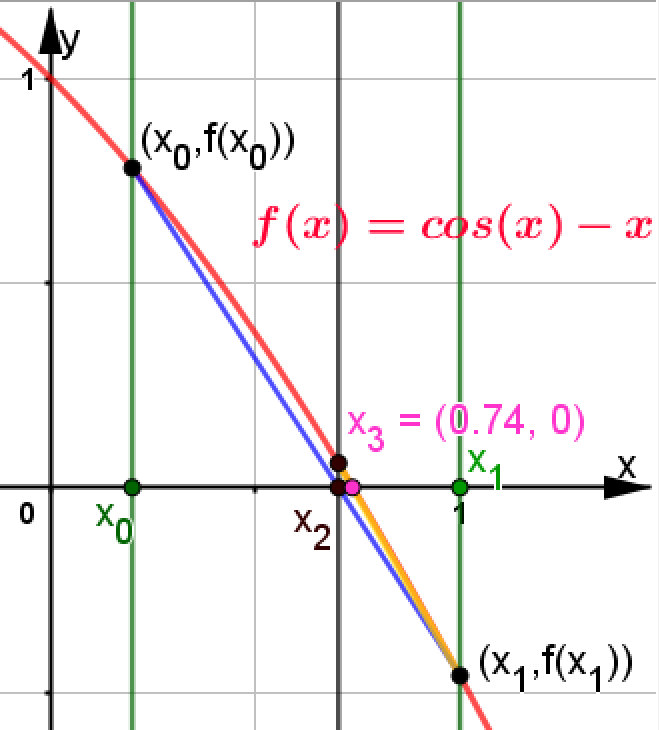

Abb. 5.4 Sekantenverfahren. Neue Näherung \(x_2\)

ist die Nullstelle der Sekante durch die Graphenpunkte an den Enden des

Intervalls \([x_0,x_1]\). Mit einfacher Rechnung und \(y_i=f(x_i)\), \(i=0,1\),

ergibt sich

\[

x_2 =\frac{y_0 x_1-y_1 x_0}{y_0-y_1}.

\]

Das neue Intervall ist \([x_0,x_2]\) oder \([x_2,x_1]\), je nachdem, welches

Vorzeichen \(f(x_2)\) hat. Man sieht hier, dass man für die Funktion

\(f(x) = \cos x - x\) und Start bei \(x_0=0.2,\ x_1=1\), mit \(x_3=0.74\)

schon 2-stellige Genauigkeit der Nullstelle

erreicht hat.

sekanten-verfahren.ggb

|

5.2.3 Newtonverfahren

|

Abschnitt

5.2.3

Seite 393

Auflage 1:

Seite 355

|

|

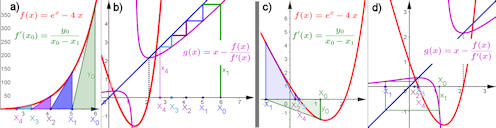

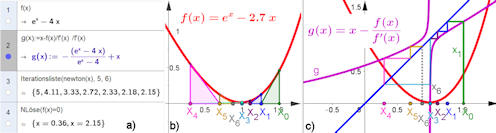

Abb. 5.5 Nullstellensuche mit dem Newtonverfahren für

\(f(x) = {\rm e}^x-4x\).

Es sind je zwei gekoppelte

Grafikfenster nebeneinander dargestellt. Links

ist jeweils der Funktionsgraph und die definierende Tangentenfolge, rechts

die Trägerfunktion der Newton-Iteration mit der Folge der Näherungspunkte

zu sehen. a) und b) zeigen ein "übliches" Beispiel, bei dem die

Näherungsfolge monoton fallend auf die gesuchte Nullstelle zuläuft.

c) und d) zeigen einen anderen Ausschnitt derselben Funktion. Damit

erklären sich einige Überraschungen, die man mit der Newton-Iteration erleben

kann. Der Text geht darauf in Abschnitt 5.2.4.2 ein.

newton_it-DH1.ggb

newton_it-DH2.ggb

newton_it-DH3.ggb

|

Abschnitt

5.2.4.1

Seite 395

Auflage 1:

Seite 357

|

|

Abb. 5.6 Wie schnell

konvergiert das Newtonverfahren? Man misst die

Konvergenzgeschwindigkeit

daran, mit welchem Faktor die Anzahl der richtig berechneten Stellen von

Schritt zu Schritt wächst. Hier werden die gelben Balken, die dies anzeigen,

bei jedem Schritt etwa doppelt so lang.

|

Abschnitt

5.2.4.2

Seite 396

Auflage 1:

Seite 358

|

|

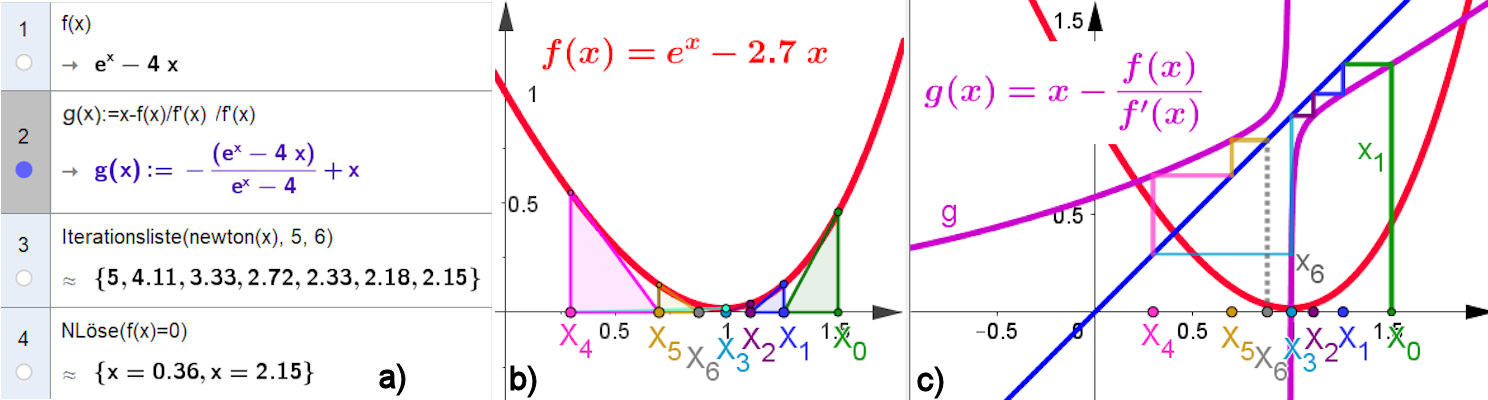

Abb. 5.7 CAS mit GeoGebra und

Überraschung beim Newtonverfahren. a) zeigt die Berechnung der

Trägerfunktion des Newtonverfahrens und die Berechnung von Folgenwerten. In

b) und c) sind wieder zwei

gekoppelte Grafikfenster nebeneinander

dargestellt, aber diesmal für die Nullstelle von \({\rm e}^x-2.7x\).

Betrachtet man nur berechnete Folgenglieder, ohne auf einen

Graphen zu achten, könnte man meinen, die Folge konvergiere gegen einen Wert

zwischen \(x_3\) und \(x_6\). In c) erkennt man aber, dass die

rekursive "Treppchenfolge" überhaupt nicht konvergieren wird. Ein Zoom im

Fenster b) hätte auch gezeigt: Es gibt gar keine Nullstelle.

newton-it-cas1.ggb

newton-it-cas2.ggb

newton-it-cas4.ggb

|

5.2.4 Heron-Verfahren

|

Abschnitt

5.2.5.1

Seite 397

Auflage 1:

Seite 359

|

|

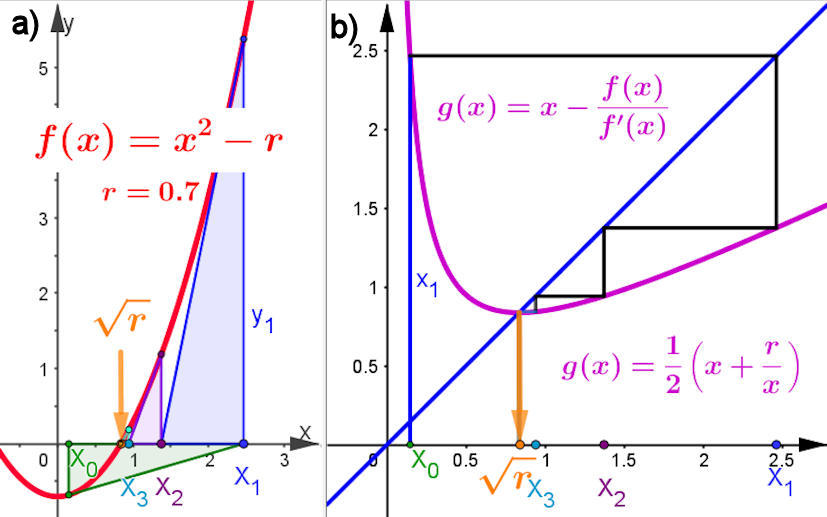

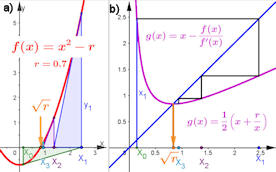

Abb. 5.8 Das Heronverfahren als Rekursion.

a) zeigt eine Parabel mit der Nullstelle \(\sqrt{r}\), die mit dem

Newtonverfahren approximiert wird. b)

verfolgt mit dem Startwert \(x_0\) die Heronfolge im gekoppelten Fenster in der

iterativen Treppendarstellung. Wenn Sie in GeoGebra

\(x_0\) oder den Radikanden \(r\) verändern, reagieren beide Darstellungen

gemeinsam. In Bild b) ist die Trägerfunktion eine Hyperbel.

heron-newton_it.ggb

|

| |

Anregung 5.1

Abschnitt

5.3.5.1

Seite 397

|

|

Anregung 5.1 (Heron-Verfahren für höhere Wurzeln) |

|

Ein Vorschlag für eine Verallgemeinerung des Heronverfahrens zur Berechnung

von \(\sqrt[k]r\) ist die Rekursion

\( x_{n+1}=\frac{1}{2}\left(x_n+\frac{r}{x_n^{k-1}}\right)\).

Berechnen Sie den Fixpunkt und untersuchen Sie die Konvergenz bzw. Divergenz.

Erhält man dasselbe, wenn man stattdessen wieder mit dem Newtonverfahren

arbeitet?

Variieren Sie in der GeoGebra-Datei obigen das \(k\)

und sehen Sie sich die Entwicklung der Treppchen an.

|

|

|

5.3 Interpolation und Kurven gestalten

|

5.3.1 Interpolation mit Poynomen

|

Abschnitt

5.3.1.2

Seite 400

Auflage 1:

Seite 362

|

|

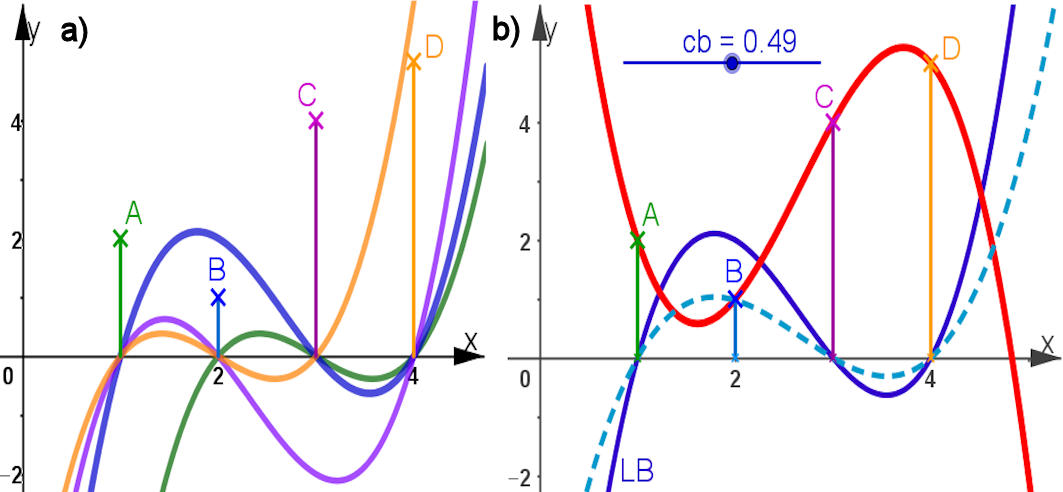

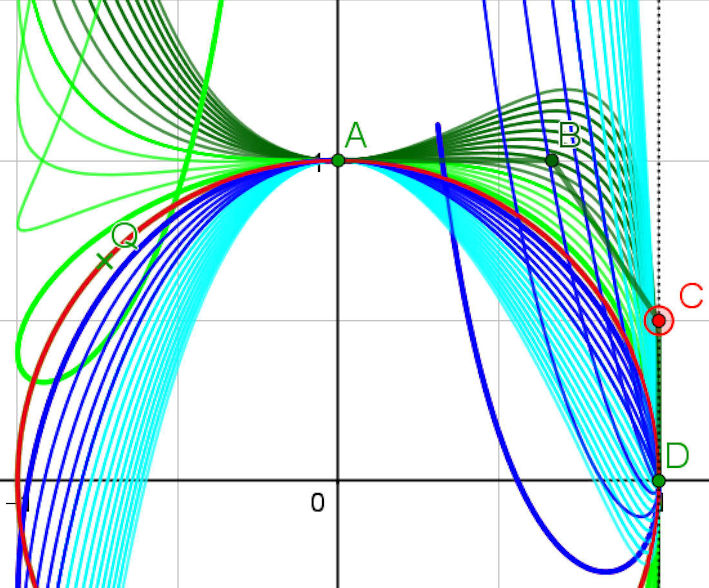

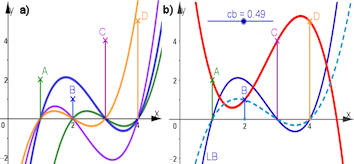

Abb. 5.9 Interpolation nach Lagrange.

a) zeigt Lagrange-Basis-Polynome, die an genau 3 Stützstellen

Nullstellen haben.

In b) wird z.B. der Faktor \(c_b\) für

\(L_B(x)\) gefunden, der \(L_B\) so staucht, dass \(B\) auf dem Graphen liegt.

Das rote Interpolationspolynom entsteht auf diese Weise.

LagrangePolynome.ggb

|

Abschnitt

5.3.1.2

Seite 401

Auflage 1:

Seite 363

|

|

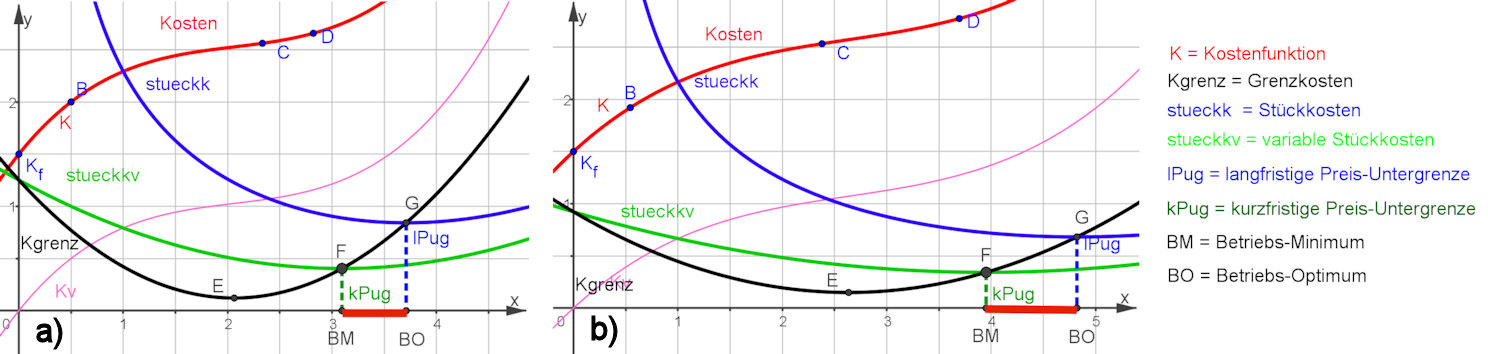

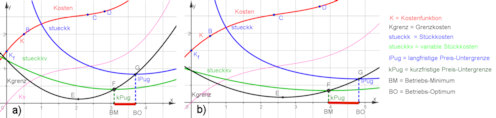

Abb. 5.10 Kostenfunktion als

Lagrange-Polynom, aus ihr wird alles, was noch dargestellt ist, berechnet.

Erfahren Sie durch Ziehen an den gegebenen Punkten,

wie überraschend deutlich die Wirtschaftsaussagen, die sich daraus ergeben,

auf kleine Änderungen der Lage reagieren.

lagrange_wirtschaft3.ggb

|

Abschnitt

5.3.1.3

Seite 402

Auflage 1:

Seite 364

|

|

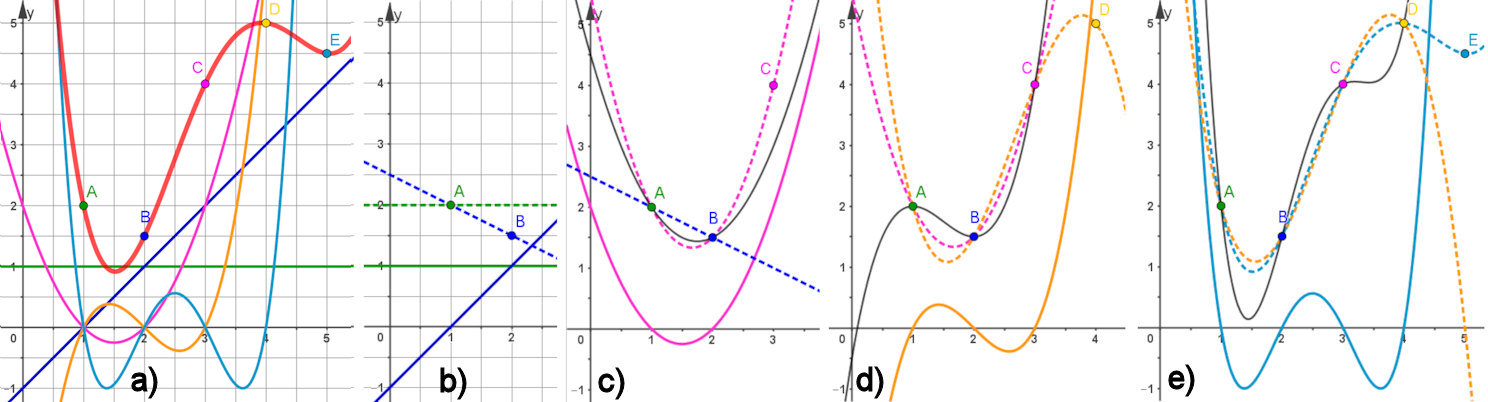

Abb. 5.11 Das Newton'sche-Interpolations-Polynom ist eine Linearkombination der Newton'schen

Basispolynome, die aus immer mehr Linearfaktoren \((x-\mbox{Stützstelle})\)

aufgebaut sind und mit den passenden Koeffizienten immer mehr Stützpunkte

genau treffen.

newton_interpolation.ggb

|

5.3.2 Interpolation mit kubischen Splines

|

Abschnitt

5.3.2

Seite 403

Auflage 1:

Seite 365

|

|

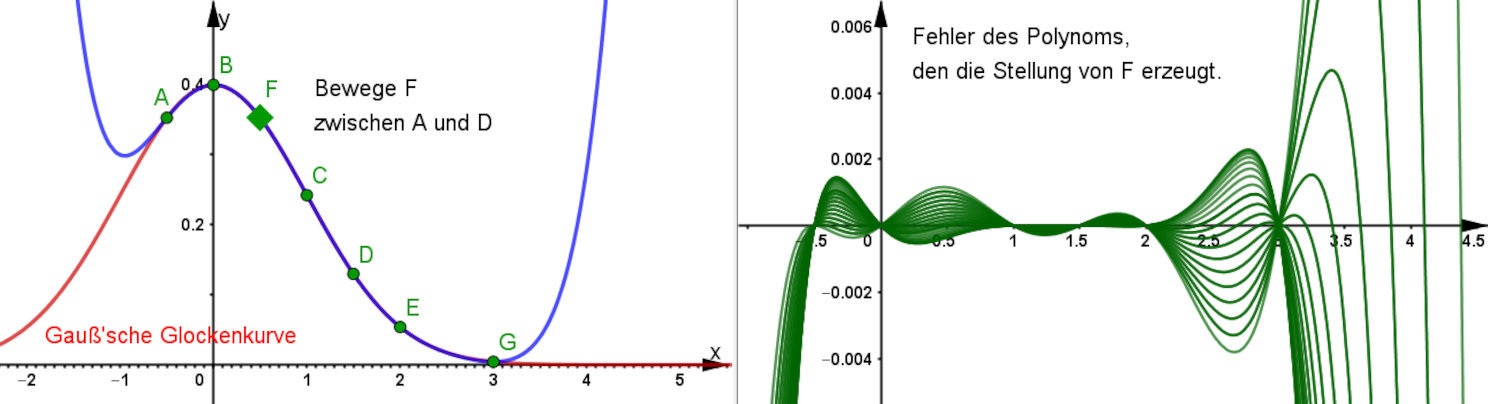

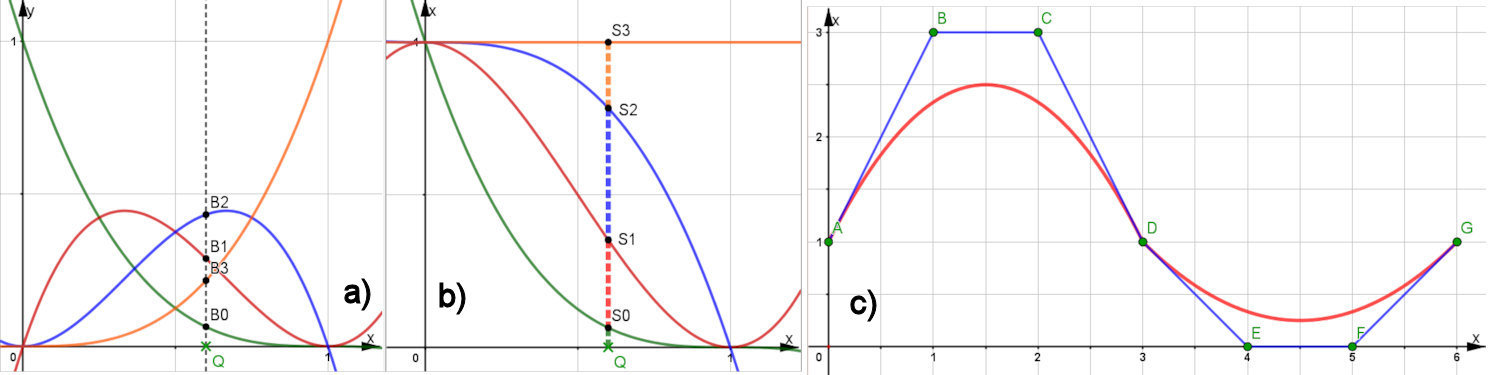

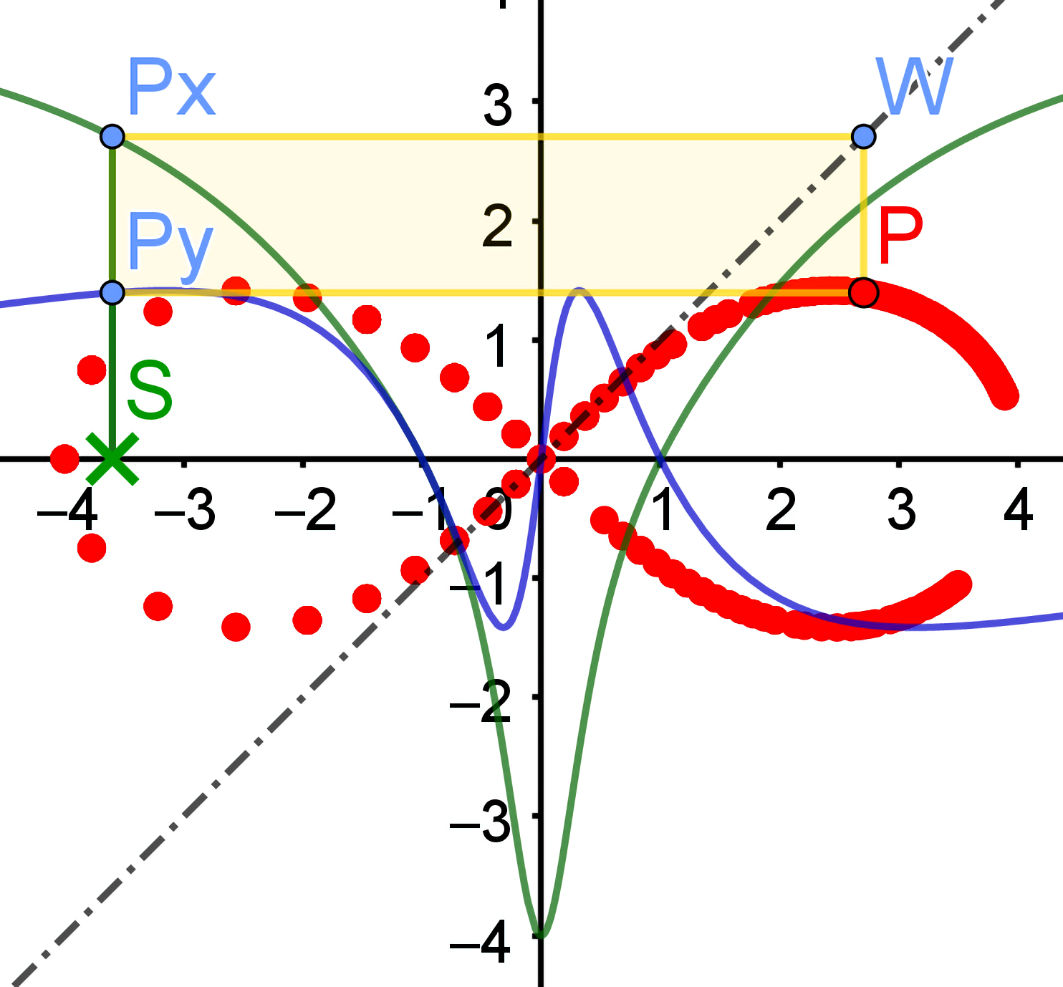

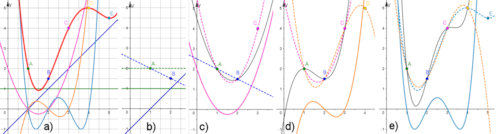

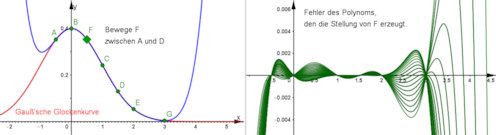

Abb. 5.12 Gauß'sche

Glockenkurve und Interpolationspolynom. a) Die Punkte \(A,\,\dots,\,G\) liegen

auf der Glockenkurve, das blaue Interpolationspolynom passt nach

Sicht brauchbar in deren Bereich.

b) Wie gut die Passung wirklich ist, sieht man

durch Visualisierung der Differenzen zur Glockenkurve. für verschiedene

Stellungen von \(F\) zwischen \(A\) und \(G\) ist je eine solche "Fehlerkurve"

gezeichnet.

interpol-gauss-deutlich.ggb

|

5.3.3 Kurvengestaltung mit Bézier-Splines

|

Abschnitt

5.3.2.1

Seite 404

Auflage 1:

Seite 366

|

|

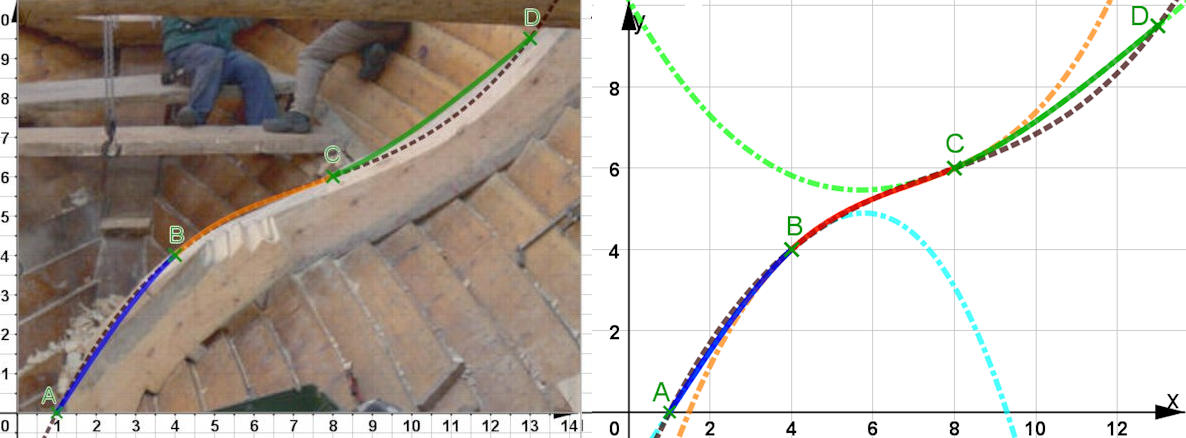

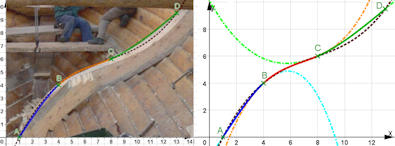

Abb. 5.13 Poeler Kogge und Splines.

Einsatz von Splines (drei durchgezogene bunte Stücke) für die Balkenform der

Kogge, die Nägel sind in den Punkten \(A,B,C,D\)

zu denken.

Leider kann man die Punkte (noch) nicht ziehen, weil wir die Koeffizienten aus einer Berechnung mit Mathematica übertragen haben.

Später kann man dann selbst ein anderes Bild hinterlegen.

poelerkogge3.ggb

|

Abschnitt

5.3.2.2

Seite 405

Auflage 1:

Seite 367

|

|

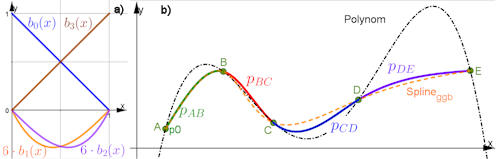

Abb. 5.14 Basisfunktionen für

kubische Splines.

Links: \(b_0,\ b_3\), und 6-fach überhöht \(b_1,\ b_2\).

Rechts: Ein damit erstellter nat ürlicher Spline durch 5 Nägel, in vier

Farben durchgezogen dargestellt. Die Nägel

sind frei verschiebbar. Zum Vergleich ist das

Interpolationspolynom schwarz gestrichelt dazu gezeichnet. Man sieht, dass der

Spline wesentlich weniger "ausschwingt". Orange gestrichelt ist das Ergebnis

des GeoGebra-Befehls Spline(A,B,C,D,E), siehe dazu den Text.

BasisKubSplinesNatuerl.ggb

SplineKub5Punkte.ggb

|

Abschnitt 5.3.2.2 Abschnitt 5.3.2.2

Seite 406

Auflage 1:

Seite 368

|

Hier finden Sie die Ableitungen der Spline-Basisfunktionen und die Herleitung der Gleichungen zur Splineberechnung.

Zunächst tabellarisch die Basisfunktionen und deren Ableitungen an den Intervallenden 0 und 1:

\[

\begin{array}{|l|l|l|l|}

\hline

b_0(x) = 1 - x & b'_0(x) = -1 & b'_0(0) = -1 & b'_0(1) = -1 \\

\hline

b_1(x) = \frac{1}{6}(1-x)(x-2)x & b'_1(x) = \frac{1}{6}\left((2-x)x

+ (1-x)x + (1-x)(2-x)\right) & b'_1(0) = -\frac{1}{3} & b'_1(1) =

\frac{1}{6} \\

\hline

b_2(x) = \frac{1}{6}(x-1)(x+1)x & b'_2(x) = \frac{1}{6}\left((x+1)x

+ (x-1)x + (x-1)(x+1)\right) & b'_2(0) = -\frac{1}{6} & b'_2(1) =

\frac{1}{3} \\

\hline

b_3(x) = x & b'_3(x) = 1 & b'_3(0) = 1 & b'_3(1) = 1 \\

\hline

\end{array}

\]

Die im Punkt \(B\) zusammentreffenden Splinepolynome sind mit den Bezeichnungen aus dem Buch

\( p_{AB} = A_y b_0^{AB} + c_A b_1^{AB} + c_B b_2^{AB} + B_y b_3^{AB} \quad \) und

\( \quad p_{BC} = B_y b_0^{BC} + c_B b_1^{BC} + c_C b_2^{BC} + C_y b_3^{BC} \).

Die Bedingung einer stetigen 1. Ableitung im Punkt \(B\) führt zu \( p_{AB}'(B) = p_{BC}'(B).\)

Hier setzt man die oben angegebenen Ableitungen ein und nutzt aus, dass \( b_i^{BC} \) einfach das nach rechts

verschobene \( b_i^{AB} \) ist:

\( A_y b_0'(1) + c_A b_1'(1) + c_B b_2'(1) + B_y b_3'(1) =

B_y b_0'(0) + c_B b_1'(0) + c_A b_2'(0) + C_y b_3'(0)\)

\( -A_y + \frac{1}{6}c_A + \frac{1}{3}c_B + B_y =

-B_y - \frac{1}{3}c_B - \frac{1}{6}c_A + C_y \)

\( \frac{1}{6}c_A + \frac{2}{3}c_B + \frac{1}{6}c_C = C_y - 2B_y + A_y\)

\( \frac{1}{6}(c_A + 4c_B + c_C) = C_y - 2B_y + A_y\)

Das ist die erste der Gleichungen, die anderen ergeben sich daraus durch Verschiebung zu den nächsten Punkten.

|

Abschnitt

5.3.3

Seite 407

Auflage 1:

Seite 369

|

|

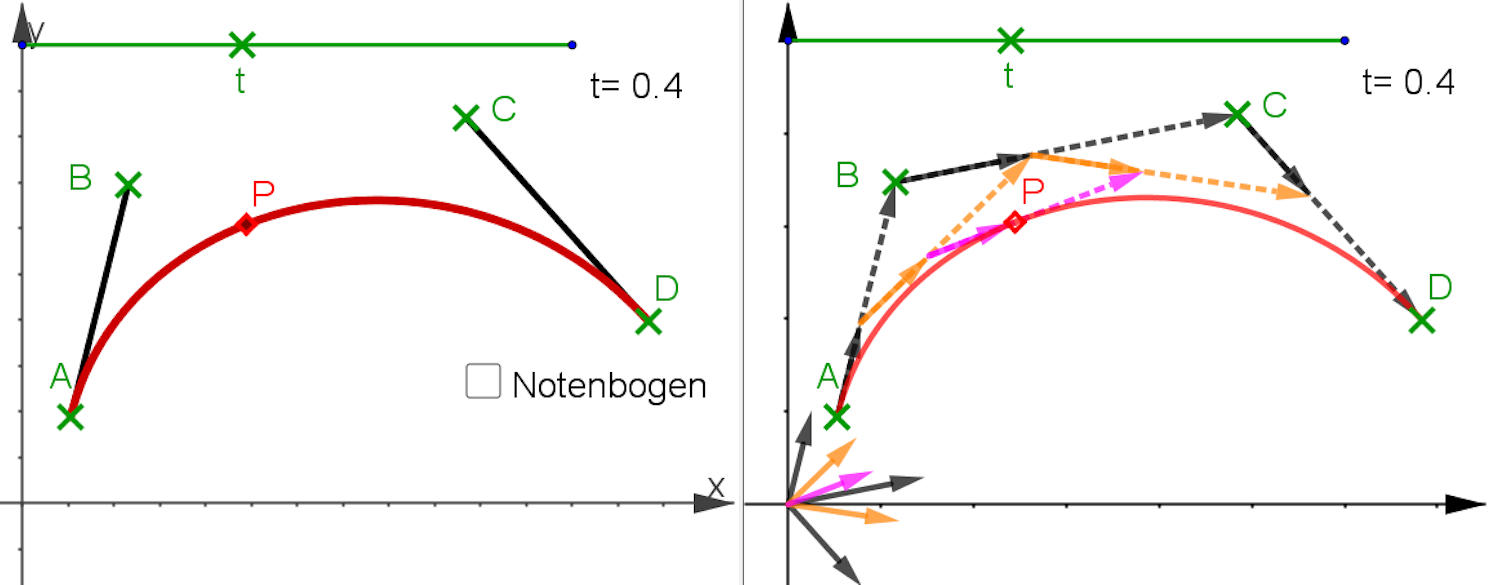

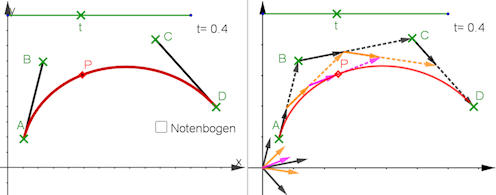

Abb. 5.15 B�zierkurve a)

zusammen mit ihren Steuerpunkten \(A,B,C,D\), in

b) erzeugt aus ihrem "Gerüst": Man wählt einen

Prozentsatz \(t\) zwischen 0 und 1, hier \(t=0.4=40\%\),

und markiert auf jedem der schwarzen Gerüstvektoren den \(40\%\)-Punkt von \(A\),

von \(B\) und von \(C\) aus. Auf den zwei sich daraus ergebenden Vektoren (orange)

werden wieder die \(40\%\)-Punkte markiert. Im nächsten Schritt (rosa) hat man

so den Punkt \(P\) der B�zierkurve erzeugt. Diese ist der geometrische Ort von

\(P\) bei jeder Wahl von \(t\). Siehe auch

Abb. 5.16 und Seite 372.

bezier_Geruest.ggb

|

Abschnitt

5.3.3.1

Seite 408

Auflage 1:

Seite 370

|

|

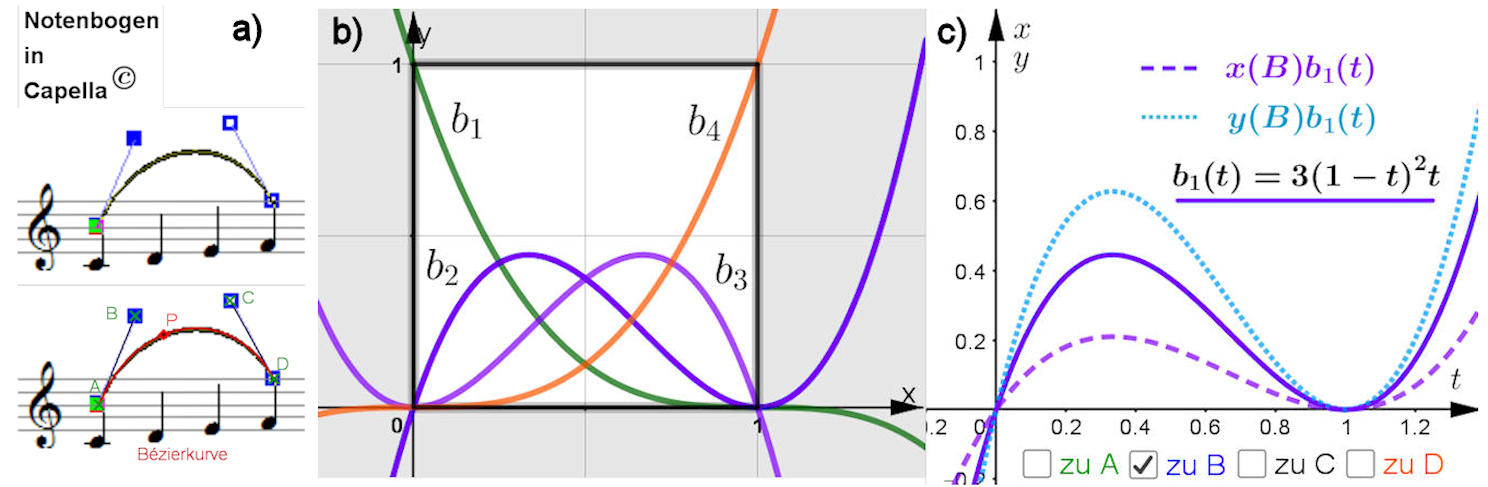

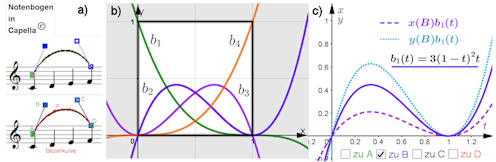

Abb. 5.16 B�zierkurve als

Parameterkurve mit Bernstein-Polynomen. a) zeigt den

B�zierspline, mit dem man einen Notenbogen anpassen kann,

siehe Abb. 5.15 und Seite 410.

b) Die vier Bernstein-Polynome sind eine Basis

für den Polynomraum \(\Pi_3\), wir verwenden sie im Intervall [0,1].

c) zeigt, wie die Koordinaten von \(B\) als

Koeffizienten von \(b_1\) in der Parameterkurve wirken.

bezier_parameterkurve-summanden-buch.ggb

|

Abschnitt

5.3.3.2

Seite 409

Auflage 1:

Seite 371

|

|

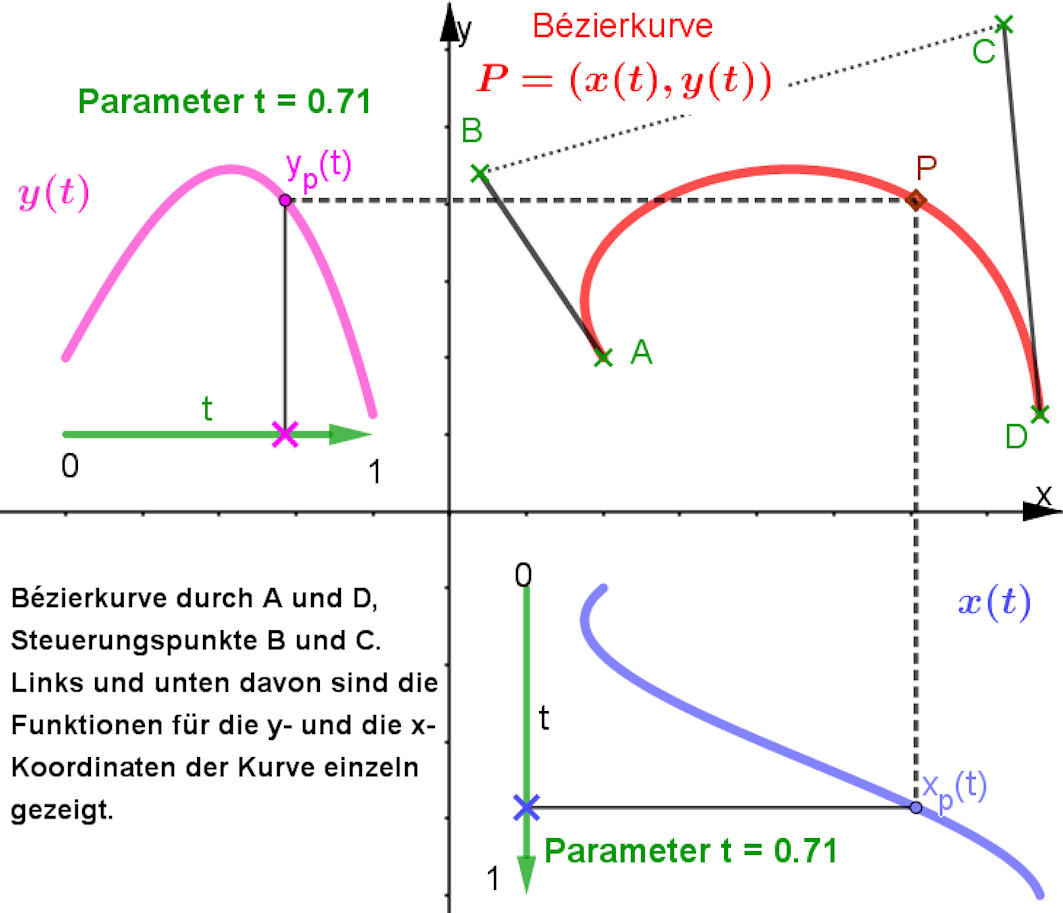

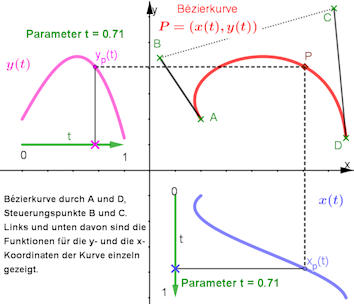

Abb. 5.17 B�zierkurve als

Parameterkurve.

Allgemeine Erklärung für Parameterkurven.

Die Koordinaten eines Kurvenpunktes \(P\) sind Funktionen \(x(t),\ y(t)\) eines

Parameters \(t\).

Diese beiden Funktionen sind hier zusätzlich dargestellt, und zwar so, dass

die Parameterkurve durch die waagerechten und senkrechten gestrichelten

Linien geometrisch entstehen kann.

Sie können an \(t\) ziehen, damit \(P\) wandern lassen, aber

auch das "Gerüst" verändern.

Bezier anschaulich.ggb

|

Abschnitt

5.3.3.3

Seite 410

Auflage 1:

Seite 372

|

|

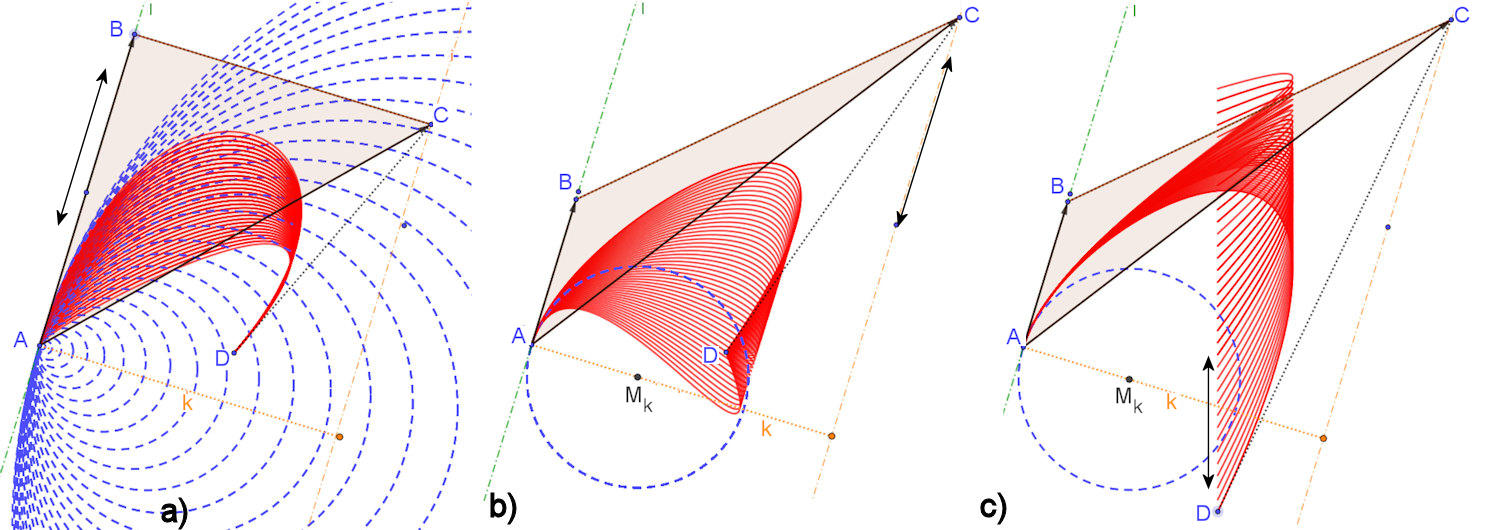

Abb. 5.18 Krümmung des

B�ziersplines in \(A\), dargestellt durch den blauen

Krümmungskreis, mit seiner Spur in GeoGebra.

a) zeigt, dass sich bei Verlängerung von

\(\overrightarrow{AB}\) die Krümmung ändert.

In b) ändert sich die Höhe \(k\) des Dreiecks \(ABC\) nicht, wenn \(C\) auf

der Parallelen zu \(AB\) wandert, also bleibt die Kr ümmung gleich.

c) zeigt beispielhaft, dass eine beliebige Veränderung von \(D\) keinen

Einfluss auf die Krümmung in \(A\) hat.

Bezier-kruemmung.ggb

|

Abschnitt 5.3.3.3

Seite 410

Auflage 1:

Seite 372

|

Die Krümmungsformel für den Beziérspline im Punkt \(A\) lautet

\[ \kappa = \frac{2k}{3\Big|\Big|\overrightarrow{AB}\Big|\Big|} \]

mit der Höhe \(k\) auf der Seite \(AB\) im Dreieck \(ABC\).

Die Herleitung benutzt die Formel

\[

\kappa = \frac{\ddot y\dot x - \ddot x \dot y}{(\dot x^2 + \dot y^2)^{\frac{3}{2}}}.

\]

Sie ist anzuwenden auf die Parameterdarstellung

\[

\vec P = \begin{pmatrix} P_x \cr P_y\end{pmatrix},\quad

\begin{array}{cccccc}

&P_x(t)=&A_x b_0(t)&+\;B_x b_1(t)&+\;C_x b_2(t)&+\;D_xb_3(t) = x(t),\\

&P_y(t)=&A_y b_0(t)&+\;B_y b_1(t)&+\;C_y b_2(t)&+\;D_yb_3(t) = y(t),

\end{array}

\]

oder ausgeschrieben

\[

\vec P = \begin{pmatrix} x(t) \cr y(t)\end{pmatrix} = \vec A (1-t)^3 + 3\vec B (1-t)^2 t + 3\vec C (1-t)t^2 + \vec D t^3.

\]

Wir rechnen die nötigen Ableitungen im Punkt \(A\), also für \(t=0\)

aus. Dabei nehmen wir von vornherein nur Terme mit, die keinen Faktor

\(t\) enthalten, da sie ohnehin wegfallen. Bei der Anwendung der

Produktregel schreiben wir also nur die Terme auf, in denen alle

\(t\)-Faktoren "wegdifferenziert" wurden:

\[

\begin{pmatrix} \dot x(t) \cr \dot y(t)\end{pmatrix}\Bigg|_{t=0} =

\Big(-3\vec A (1-t)^2 + 3\vec B(1-t)^2\Big)\Big|_{t=0} = 3\vec B - 3\vec A.

\]

Vorsicht: für die zweiten Ableitungen müssen wir wieder auf \(\vec P\)

schauen, weil nun auch \(\vec C\) einen Beitrag leisten wird:

\[

\begin{pmatrix} \ddot x(t) \cr \ddot y(t)\end{pmatrix}\Bigg|_{t=0} =

\Big(6\vec A (1-t) - 12\vec B(1-t) + 6\vec C(1-t)\Big)\Big|_{t=0} =

6\vec C - 12\vec B + 6\vec A.

\]

\(\vec B\) hat einen Faktor 12 statt 6, weil wir bei diesem Summanden bei

Anwendung der Produktregel offenbar einmal den \(t\)-Faktor und einmal

den \((1-t)\)-Faktor ableiten müssen, aber dafür gibt es zwei

Reihenfolgen, die bei der zweimaligen Anwendung der Produktregel auch

beide vorkommen.

Wenn Sie diesem Argument nicht folgen können, dann müssen Sie alles

"zu Fuß" nachrechnen.

Nun ist alles in die Krümmungsformel einzusetzen:

\[

\kappa = \frac{3(B_x-A_x)\cdot6(A_y-2B_y+C_y) -

3(B_y-A_y)\cdot6(A_x-2B_x+C_x)}

{\big( 9(B_x-A_x)^2 + 9(B_y-A_y)^2 \big)^{\frac{3}{2}}} =

\frac{18}{27}\frac{B_xC_y + A_xB_y - A_xC_y - B_yC_x - A_yB_x +

A_yC_x}

{\Big|\Big|\overrightarrow{AB}\Big|\Big|^3}.

\]

Jetzt kommt die Dreieckshöhe \(k\) ins Spiel. Die Fläche des Dreiecks

\(ABC\) errechnet sich zu

\(\frac{1}{2}k\Big|\Big|\overrightarrow{AB}\Big|\Big|\), das Doppelte

davon ist aber gerade die Fläche des von \(\overrightarrow{AB}\) und

\(\overrightarrow{BC}\) aufgespannten Parallelogramms. Letztere lässt

sich aber auch als

\(\Big|\overrightarrow{AB}\times\overrightarrow{BC}\Big|\) schreiben.

Dieses Kreuzprodukt hat einen Wert, der sich als Determinante

mal einen Einheitsvektor \( \vec e_{\bot} \)schreiben lässt, welcher

auf der Ebene, die von \(ABC\) aufgespannt wird, senkrecht steht:

\[

\overrightarrow{AB}\times\overrightarrow{BC} =

\begin{vmatrix}

B_x-A_x & C_x-B_x \cr B_y-A_y & C_y-B_y

\end{vmatrix}\cdot\vec e_{\bot},

\]

was ausmultipliziert genau den obigen Zähler für \(\kappa\) ergibt!

Damit hat man

\[

\kappa = \frac{2}{3}\frac{k\Big|\Big|\overrightarrow{AB}\Big|\Big|}

{\Big|\Big|\overrightarrow{AB}\Big|\Big|^3} =

\frac{2}{3}\frac{k}

{\Big|\Big|\overrightarrow{AB}\Big|\Big|^2}

\]

|

5.3.4 Bézier-Raumflächen

|

Abschnitt

5.3.4

Seite 411

Auflage 1:

Seite 373

|

|

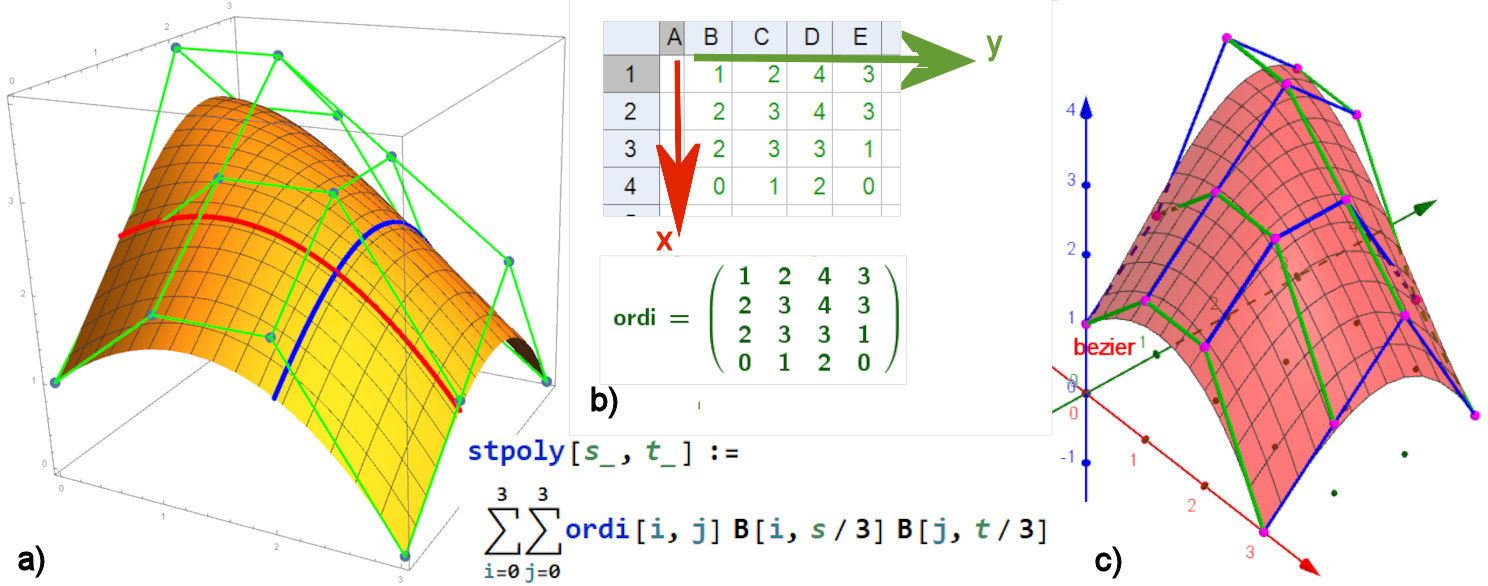

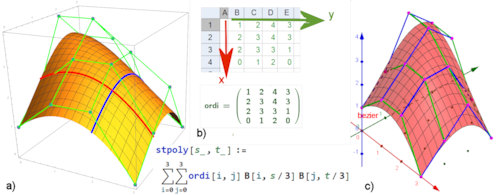

Abb. 5.19 B�zierfläche, erzeugt aus

ihrem "Gerüst":

a) Realisierung in Mathematica.

b) für

die Realisierung in GeoGebra nennt man im Tabellenfenster die z-Ordinaten für

die Stützpunkte. Daraus wird eine Matrix \(ordi\) erzeugt, auf deren

Komponenten man mit Indizes zugreifen kann. In griffiger Mathematica-Syntax

ist in b) unten gezeigt, wie daraus mit den Bernsteinpolynomen die

z-Komponente der Parameterdarstellung erzeugt wird. Sie ist ein Polynom 6.

Grades in s und t.

c) Realisierung im 3D-Fenster von GeoGebra.

zu a)  BezierFlaechen.nb,

Mathematica Quelltext

BezierFlaechen.nb,

Mathematica Quelltext

Dies zum Lesen und Verstehen

Dies zum Lesen und Verstehen

|

| |

zu b) und c)

bezier-flaeche+geruest.ggb

Anmerkung: Die Funktion Oberfläche(s,t,z(s,t),s,0,3,t,0,3) geht

stets verloren beim Öffnen. Laden Sie die ggb herunter und öffnen Sie sie dann von Hand im geöffneten GeoGebra.

Kopieren Sie von hier \(1+s-s^2/3-s^3/27+t+t^2/3-(s t^2)/3+(2 s^3 t^2)/81-(4 t^3)/27+(2 s t^3)/27-(s^2 t^3)/81-(2 s^3 t^3)/729\)

Tragen Sie diesen Term als z(s,t) in den Oberfläche-Befehl in die Eingabezeile ein.

Dann entsteht Abb. 5.19 c).

Leider ist dies nur statisch. Wenn Sie aber stpoly (steht im Algebafenster) anstelle von z eintragen,

können Sie mit unserer Datei können Sie dynamisch

experimentieren.

Leider bleibt dies nicht beim Speichern erhalten.

Die lange Summe f von oben, aber auch die für stpoly gemäß Abb. 5.19 b), lässt sich in

GeoGebra schlecht eintippen. Man erzeugt sie besser in einem anderen Editor (wir nahmen Mathematica) und überträgt

das mit Copy und Paste.

Wir haben dieses merkwürdige Verhalten dem GeoGebra-Team berichtet.

|

5.4 B-Splines und NURBS

|

5.4.1 Bézier-Spline breiter

|

Abschnitt

5.4.1

Seite 412

Auflage 1:

5.4

Seite 374

|

|

Abb. 5.20 Legende Bernsteinpolynome

3. Grades, wie sie für

B�ziersplines verwendet werden.

a) als Graphen,

b) gestapelt, ihre Summe ist \(=1\) für jedes \(t\)

im Intervall \([0,\,1]\),

c) Erweiterung mit drei weiteren Steuerpunkten und einer weiteren

B�zierkurve: die Gesamtkurve ist i.A. an der Nahtstelle nicht differenzierbar.

bernsteinSumme.ggb

|

5.4.2 B-Splines

|

5.4.2.1 Rekursiver Aufbau der Basen für B-Splines

|

Abschnitt

5.4.2.1

Seite 414

Auflage 1:

Seite 376

|

|

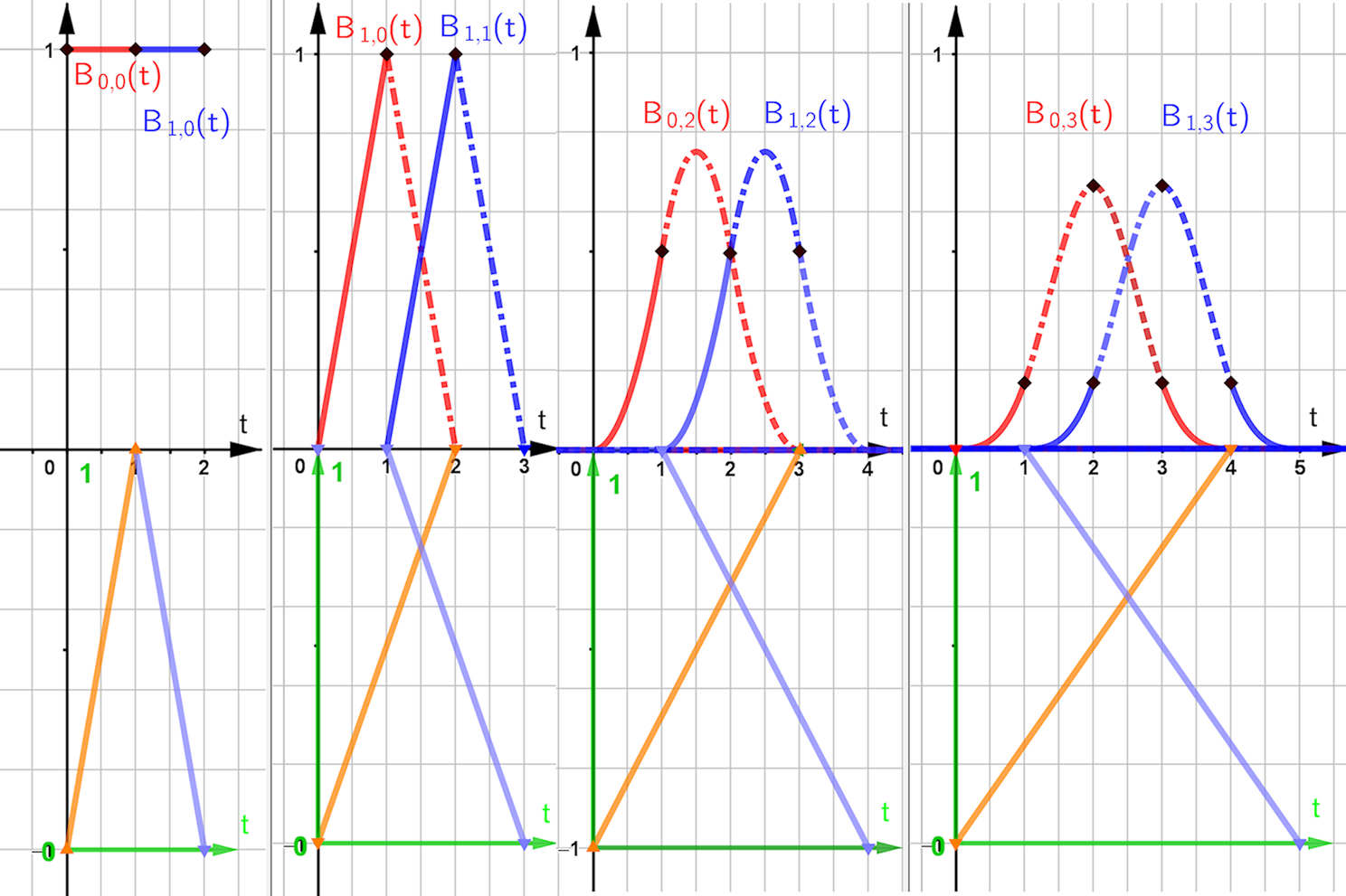

Abb. 5.21 Aufbau der Basen für B-Splines.

In der oberen Reihe sehen Sie

rote Basisfunktionen mit wachsendem Polynomgrad, die blauen entstehen aus den

roten jeweils durch Verschiebung um 1 nach rechts. Aus diesen beiden wird durch

Gewichtung mit den darunter gezeichneten Geraden als Summe die nächste rote

Basisfunktion gebildet. Dabei dient die orangefarbene Gerade als Gewicht für die

rote, die hellblaue als Gewicht für die blaue Kurve. Die neue rote Basisfunktion hat

ein um 1 breiteres Definitionsintervall.

Sie wird wieder durch Verschiebung in blau gedoppelt.

a)

Oben sind zwei Basissplines zu \(p=0\), unten haben die Geraden stets

ein angepasstes Definitionsintervall und einen Wertebereich von 0 bis 1.

b) Rote Basisfunktion zu \(p=1\) mit Verschiebung in Blau.

So geht es weiter, für c) gilt \(p=2\), in d) ist \(p=3\).

Zwei GeoGebra-Dateien (links,rechts)

B-Spline-Basis1.ggb

B-Spline-Basis2.ggb

|

5.4.2.2 B-Splines mit vielen Steuerpunkten

|

Abschnitt

5.4.2.2

Seite 416

Aufl. 1

Seite 378

|

|

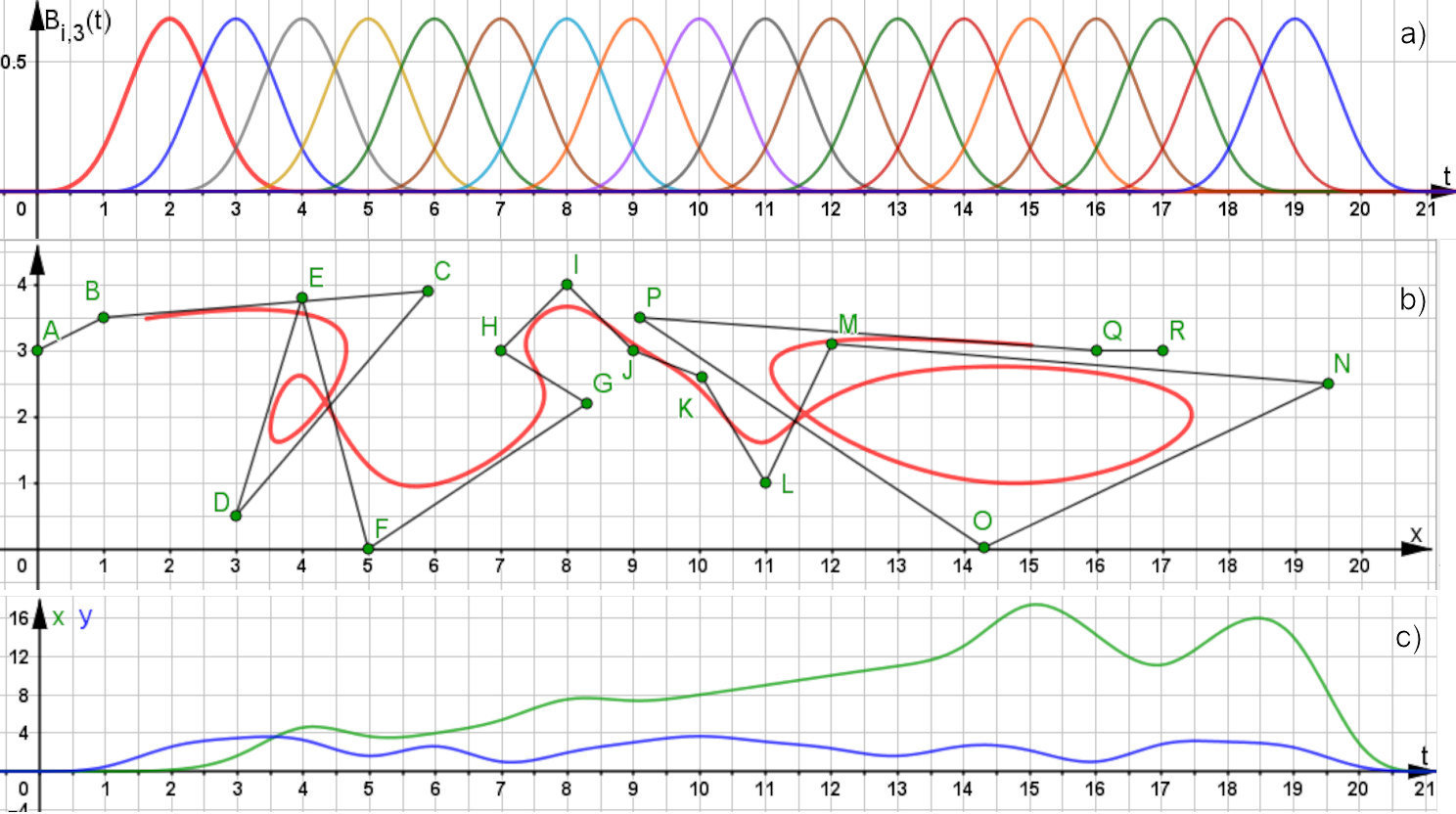

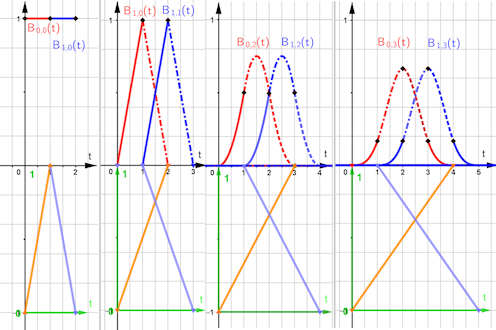

Abb. 5.22 Elemente eines langen

B-Splines für 18 Punkte (\(A\) bis \(R\)).

a) Basiskurven vom Grad 3,

die für 18 Punkte benötigt

werden. Sie sind jeweils in einem Intervall der Breite 4 definiert.

b) 18 Punkte, die das Gerüst für den B-Spline bilden, und der

B-Spline für \(3\le t\le 18\).

c) Die Graphen

\(P_x(t)=A_x B_{0,3}(t)+\dots+ R_x B_{17,3}(t)\) in Grün und \(P_y(t)\)

entsprechend in Blau.

B-Splines3Grad.ggb

B-Splines3Grad-PxPy-lang.ggb

|

Zusatz Didaktische B-Splines,

Polynome 4. Grades anstelle der rekursiv erzeugten B-Spline-Basen.

|

Zusatz zu

Abschnitt

5.4.2.2

Seite 416

Auflage 1:

Seite 378

|

|

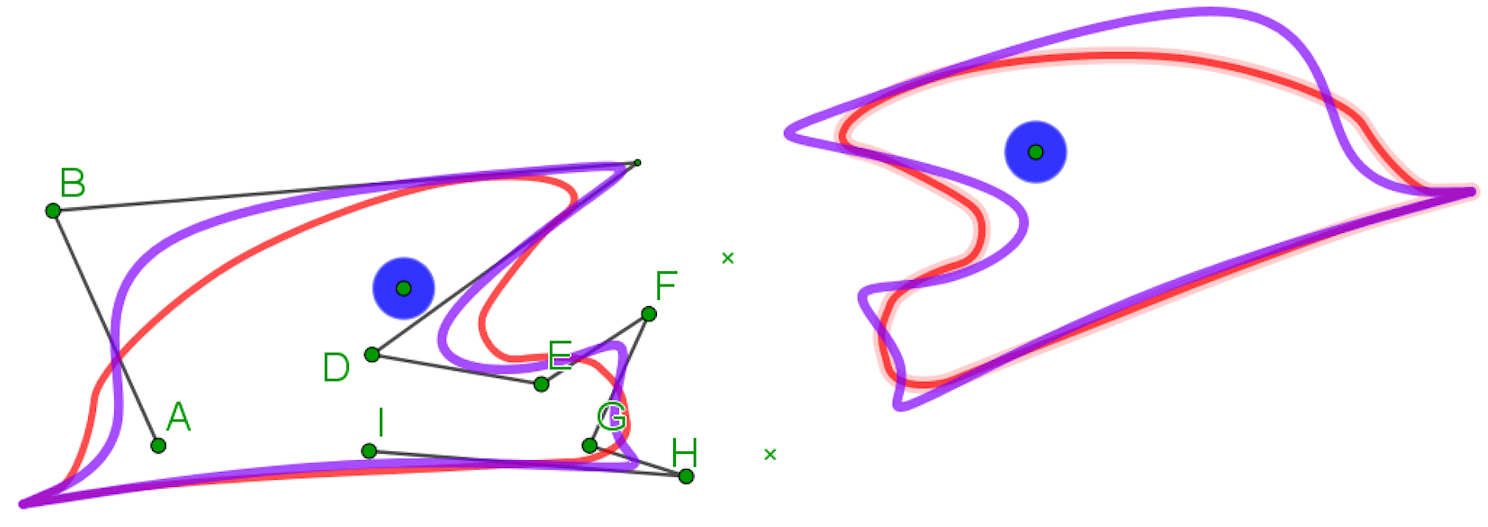

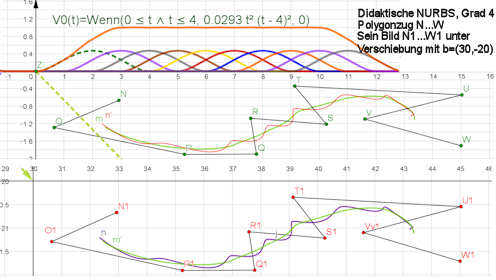

Didaktische B-Splines

Abb. 5.22.Z1

In den Vorträgen in Münster und Saarbrücken ist ein Vorschlag gemacht, wie Lernende eigenständig NURBS erfinden können, genauer Vortrag Münster Folien 7 bis 10.

Der Begriff NURBS wird dabei in allgemenem Sinne verwendet, auch für Basisfunktionen mit uniformen Knoten.

Die gleichmäßigen B-Spline können durch Polynome 4. Grades näherungsweise dargestellt werden. Leider ist dabei die Summe der Basisfunktionen auch nur angenähert 1.

Der Effekt ist links dargestellt: Die didaktischen Splines (rot) folgen nicht so gut dem Polygon der Stützpunkte wie der echte B-Spline (lila).

Dieser Mangel, Summe ist nicht 1, wird auch in der nächsten Zusatz-Betrachtung vertieft.

|

Zusatz zu

Abschnitt

5.4.2.2

Seite 417

Auflage 1:

Seite 378

|

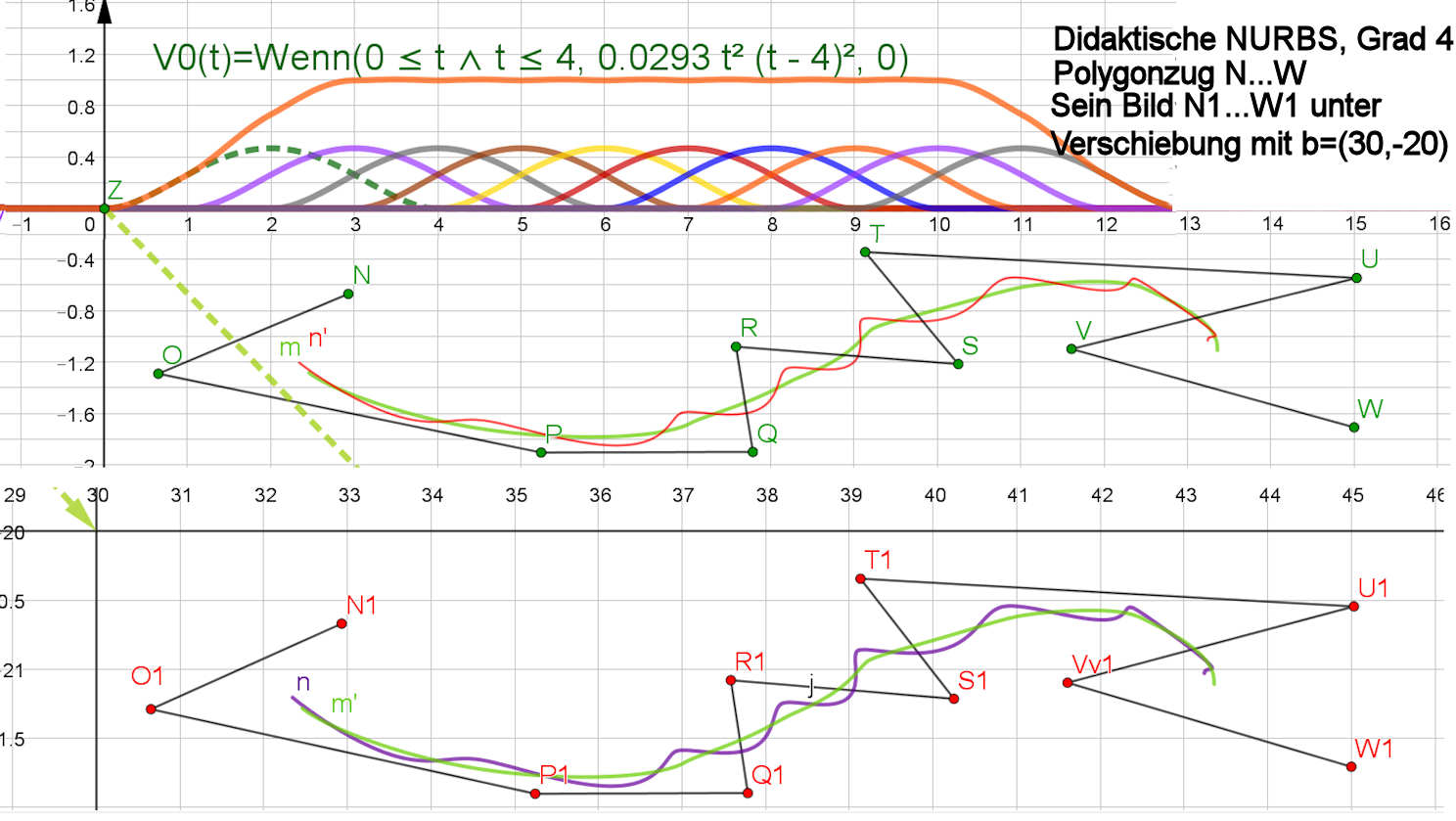

Wirkung von "Nicht Summe 1"

|

Warum muss die Summe der Basisfunktionen 1 sein?

Abb. 5.22.Z2

Bildet man die Steuerpunkte \(\{P_i\}=N,...,W\) affin mit einer Verschiebung um den Vektor \(\vec v=(30,-20)\) auf \(\{P'_i\}=N1,...,W1\) ab, so ist zu w ünschen, dass der Spline

aus den Bildpunkten \( \{P'_i\}\), unten violett dargestellt, auch wirklich mit dem affinen Bild(unten grün) des

Ur-Splines (der ist oben auch grün) übereinstimmt. Das ist HIER NICHT DER FALL, weil die

Basisfunktionen der "didaktischen Nurbs" NICHT die Summe 1 haben.

Der Spline der abgebildeten Punkte (unten violett) ist mit \(\vec u=(-30,+20) \) auch in die Umgebung des Ur-Splines,

oben als roter unpassender Spline, zurückgeschoben.

Bezier+B-Splines22.nb, Mathematica Quelltext

Dasselbe mit Mathematica-Player

Dasselbe mit Mathematica-Player

Dies zum Lesen und Verstehen

|

|

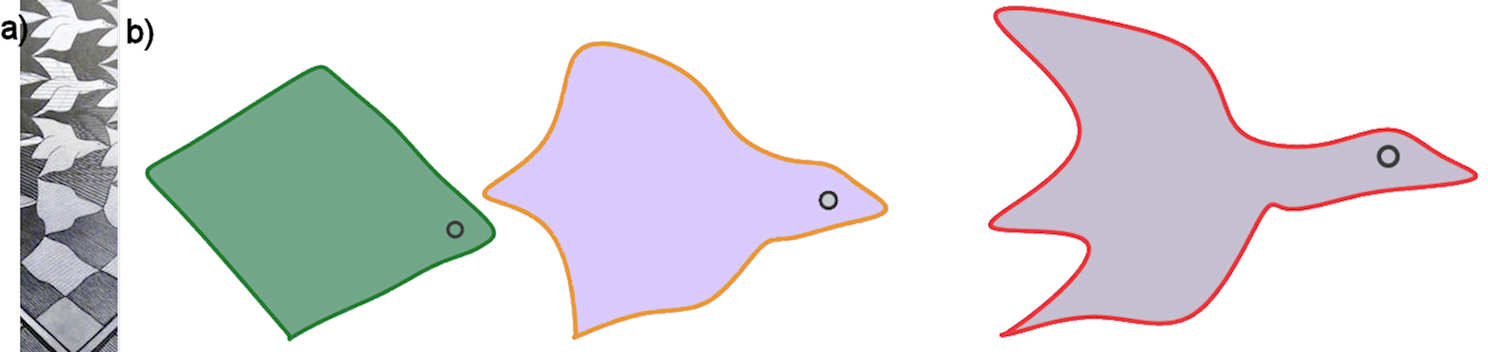

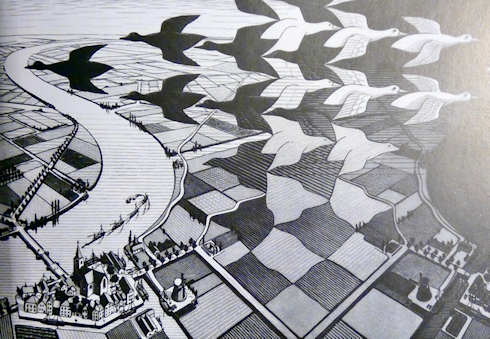

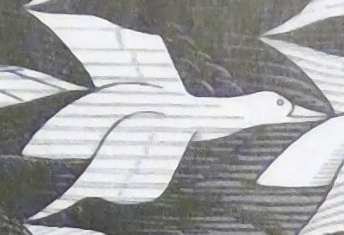

Escher-Metamophose

Eine Animation in Anlehnung an ein Bild von M. C. Escher: Ein Feld wird eine fliegende Gans

|

|

| |

Der niederländische Maler und Zeichner Mauritz C. Escher ist, gerade unter

Menschen, die Mathematik mögen, sehr bekannt. In einem

biografischen Film zu seinem 50. Todestag im Jahr 2022 haben die Autoren mehrere

seiner gezeichneten Tiere in animierten Szenen aus den Bildern krabbeln oder

fliegen lassen.

Davon angeregt haben wir die Metamorphose eines Feldes zu einer fliegenden Gans

aus dem berühmten Bild "Tag und Nacht" (1938) mit B-Splines umgesetzt.

In Abb. 5.24 kann man gut nachvollziehen, wie man mit B-Splines

auch praktisch arbeiten kann.

|

Abschnitt

5.4.2.2

Seite 417

Auflage 1:

Seite 378

|

|

|

Abschnitt

5.4.2.2

Seite 4.17

|

|

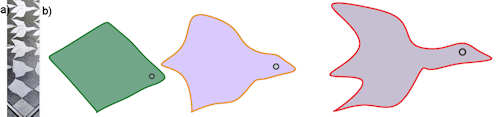

Abb. 5.23 Metamorphose eines Feldes in eine Gans

a) Schmaler Ausschnitt aus dem Bild "Tag und Nacht".

b Drei Stellungen aus der Animation, bei der sich das Feld stetig in

die fliegende Gans verwandelt. Dazu sind die Ecken des Polygonzuges durch

Strecken mit ebenso vielen Punkten auf dem Rand des linken Feldes verbunden

worden. Kopien der Polygonecken bekommen einen Parameter, durch den sie jeweils von

Anfang bis Ende ihrer Strecke "rutschen".

Escher-Animation

Die ggb-Datei beruht auf der Datei zu Abb. 5.22, nun aber mit 23 Punkten statt 18.

Sie finden auch die Herleitung und Möglichkeiten zu eigenen Kreationen.

Mit dem "Werkzeug Animation" können Sie in GeoGebra sehen, das auf diese Weise gespeichertes

animiertes gif-Bild ist oben zu sehen.

|

Abschnitt

5.4.2.2

Seite 4.17

|

|

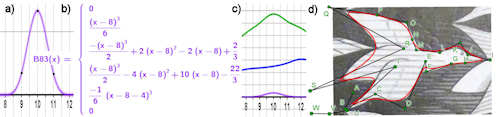

Abb. 524 Zusammenhang mit dem B-Spline

a) Gezeigt ist das Basiselement, das zu dem vordersten Schnabelpunkt

I gehört. I ist der 9. Punkt, Zählung ab 0, also Basiselement ab 8, das dann

die Koordinaten von I als Koeffizienten bekommt.

b) Gezeigt sind die 4 Funktionen, aus denen der Graph in a)

zusammensetzt ist.

c) Die grüne Kurve zeigt, dass der x-Wert von I bei $t=10$ am größten ist,

dort ist ja auch das Basiselement aus a) am höchsten. Die blaue Kurve zeigt

die y-Werte, für Punkt K hat sie ein relatives Maximum. Unten ist lilafarben das

Basiselement a) noch angezeigt.

d) Der Polygonzug ist der für Abb. 5.22 verwendete.

Hier aber hätte man, besonders

zwischen R und S, mit weiteren Punkten noch besser anpassen können.

|

5.4.3 Gestaltung mit NURBS Teil 1

|

5.4.3.1 Gebrochen rationale Bézier-Splines

|

| |

Anregung 5.2

Abschnitt

5.4.3

Seite sss

|

|

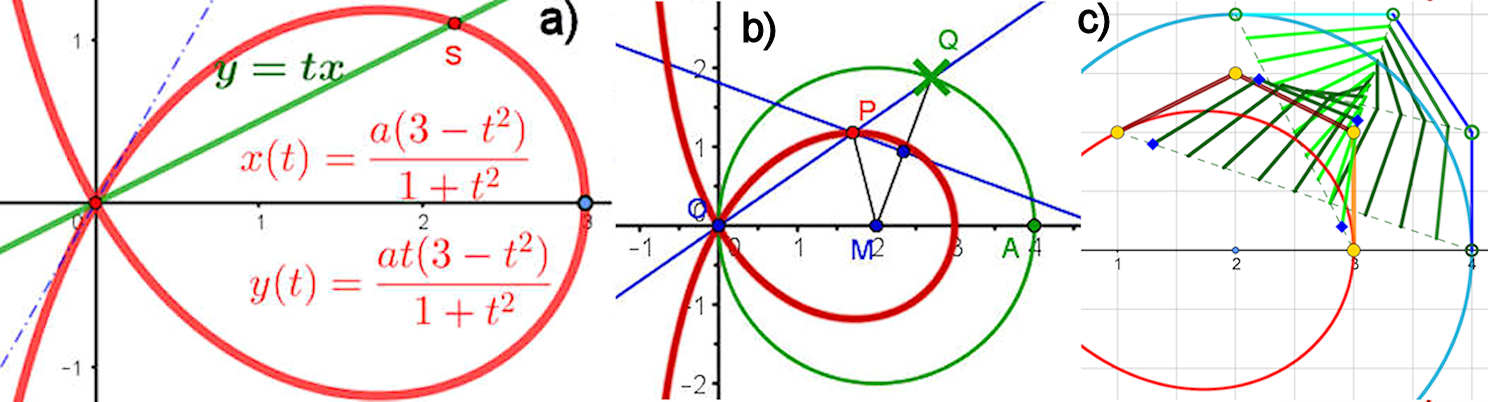

Anregung 5.2 (Rationale Parametrisierung des Einheitskreises EK) |

|

Eine bekannte rationale Parametrisierung des Einheitskreises ist:

\begin{eqnarray}

\text{Einheitskreis:}\qquad

\vec{K}(t) = \left(\frac{2t}{1+t^2},\frac{1-t^2}{1+t^2}\right),\

t\in (-\infty,\infty).

\end{eqnarray}

Versuchen Sie, diese herzuleiten, indem sie den Kreis

mit einer Geradenschar durch den Punkt \(N_1=(0,1)\) schneiden.

Klappt es auch mit \(N_2=(-1,0)\)?

Hinweis

Bei der in Abschnitt behandelten Trisektrix wird die

eben genannte Technik zur Beschaffung einer Parameterdarstellung ebenfalls angewendet.

Kreis als NURBS und seine Nachbarn

|

|

|

5.4.3.2 Exakte Kurven und ihre Metamorphosen

|

| |

Anregung 5.3

Abschnitt

5.4.3.2

Seite 422

|

| |

Anregung 5.3 (Erkundung des NURBS für den Einheitskreises EK) |

|

Bauen Sie (z.B. mit GeoGebra)

Abb. 5.25 nach und lassen Sie \(C\) wandern. Sie können die GeoGebra-Datei

aus Abb. 5.25 verwenden.

Machen Sie sich klar, dass alle NURBS,

die nicht die Stellung \(y(C)=0.5\) realisieren, mathematisch bis ins Unendliche reichen.

Wenn Sie Enden sehen, sind das Artefakte.

Hinweis

Variieren Sie weitere Steuerpunkte. Sie könnten sich auch von diesem

Abschnitt 5.4.3.2 anregen lassen, Wege zu einem von Ihnen

definierten Ziel zu erfinden.

|

|

|

Abschnitt

5.4.3.2

Seite 423

|

Kreis als NURBS und Nachbar-NURBS

Kreis als NURBS und Nachbar-NURBS

|

Abb. 5.25 Kreis als NURBS, Variation der Ordinate

von Steuerpunkt \(C\).

Punkt \(C\) ist in \(0.1\)-Schritten auf der Geraden \(x=1\) im Intervall

\([-0.5, 2]\) gewandert.

Die farbigen Kurven sind in GeoGebra mit dem Spurmodus entstanden.

Die große grüne Schlaufe links gehört zu \(y(C)=0.6\),

rechts die große blaue Schlaufe zu \(y(C)=0.4\).

Im Buch steht es leider falsch herum.

Für den exakten Kreis muss \(y(C)=0.5\) sein (rot).

Der Vorteil der Darstellung des Kreises als NURBS

besteht darin, dass man die Steuerpunkte nachträglich variieren kann.

|

5.4.3.3 Trisektrix und ihre Verwandlung in einen Kreis

|

| | Die Trisektrix von MacLaurin hat die implizite implizite Gleichung

\((a+x)y^2=(3a-x)x^2\), ihr widmet sich Abschnitt 3.3.1 im Buch

Haftendorn: Kurven.

GeoGebra zeigt eine Schlaufe der Breite \(3a\) und einen Doppelpunkt im Ursprung. |

Abschnitt

5.4.3.3

Seite 423

|

|

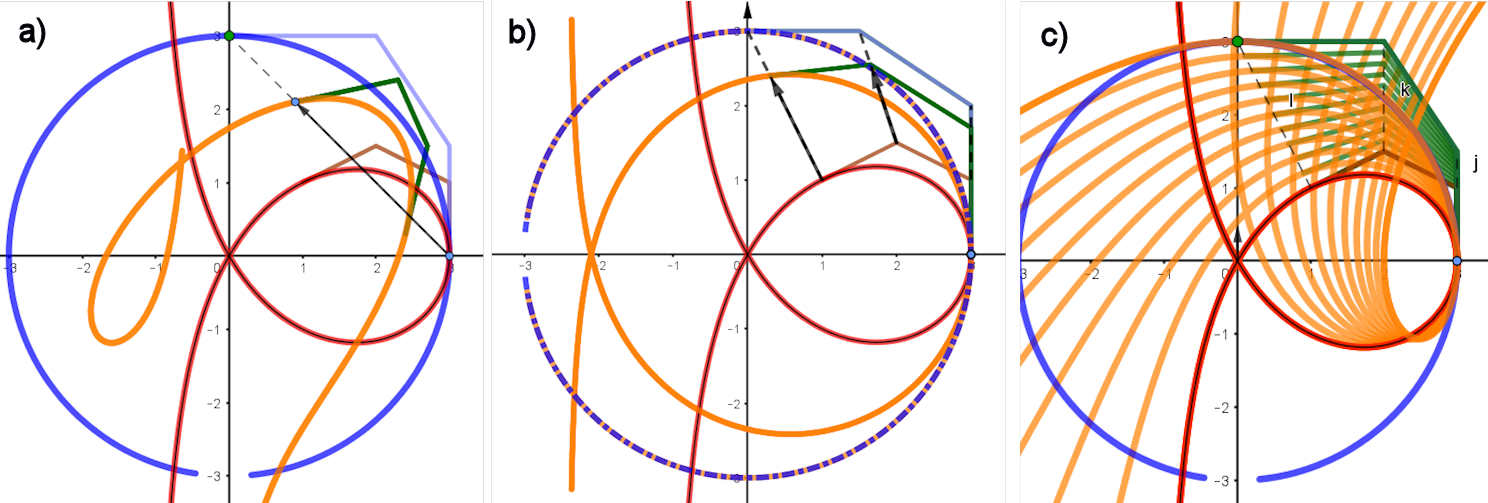

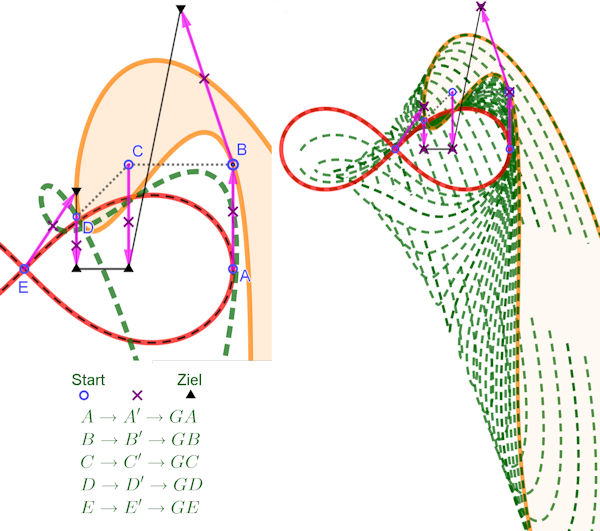

Abb. 5.26 Trisektrix Konstruktion und als NURBS

a) Trisektrix mit Parameterdarstellung.

\(\text{Trisektrix:}\quad x(t)=a \frac{3-t^2}{1+t^2}\;\mbox{ und }\;

y(t)=a\,t \frac{3-t^2}{1+t^2}\)

b) Konstruktion: Auf dem Kreis um \(M=(2a,0)\) läuft \(Q\).

Die Mittelsenkrechte auf \(\overline{MQ}\) schneidet die Gerade \(OQ\)in \($P\).

Die Ortslinie von \(\) bezüglich \(Q\) ist die Trisektrix.

c) In Anregung 5.4 soll das Ziel

für die Metamorphose der Trisektrix ihr grüner

Konstruktionskreis sein.

Die Gerüstpunkte sind gelb, der jeweils erste Balken des Gerüstes ist in hellerer

Farbe gezeichnet. Man erkennt so deutlich, dass das Gerüst umgewendet wird.

|

Abschnitt

5.4.3.3

Seite424

|

Durchlauf des blauen Kreises für t von 0 bis 1

Bild a) mathem. negativ, Uhrzeigersinn,

Bild b) mathem. positiv, entgegen dem Uhrzeigersinn,

Bild c) mathem. negativ, Uhrzeigersinn,

aber unpassend zugeordnet.

|

Abb. 5.27 Metamorphose mit NURBS: Trisektrix \(\rightarrow\) Kreis

a) Damit die Gerüste von Trisektrix und Kreis gemeinsam beginnen und

gleichsinnig durchlaufen werden, ist hier das Kreisgerüst gespiegelt. Dies

entspricht einem Tausch von \(x\) und \(y\) bei der Parametrisierung des Kreises.

Dann bläht sich die Trisektrix einfach auf, wandert aber zum gespiegelten Kreis.

b) Verwendet man das richtige ungespiegelte Gerüst des Kreises,

dann wird eine Umwendung der Trisektrix auf dem Weg zum Kreis erzwungen.

Der Kreis wird nämlich

vom Nordpol aus von links oben nach rechts durchlaufen, die Trisektrix

aber vom rechten Scheitelpunkt aus nach oben und dann links.

In c) sind mit dem Spurmodus neun NURBS dieser Metamorphose zu sehen, es

ist spannend zu beobachten, wie die asymptoten-nahen Punkte immer mehr in den Kreis gezogen

werden. Bei den Enden, die zu sehen sind, handelt es sich natürlich um Artefakte,

mathematisch reichen sie bis ins Unendliche, auch noch bei "Wanderparameter"

\(s=0.9\). Bei \(s=1\) hat der Kreis diese langen "Zipfel" plötzlich geschluckt. Die

Kreislücke unten könnte man nur durch größere Werte von \(t\) enger machen.

Dies zeigt, dass man den Kreis wohl nicht durch Herumprobieren gefunden hätte.

Aber das Gerüst der Trisektix ist ja exakt auf des Gerüst des Kreises abgebildet

worden.

Trisektrix-K-kreisZiel.ggb für 5.26 c)

d) zeigt das Gerüst des NURBS kurz vor der Umwendung, vgl.

Abb. 5.26 c).

|

|  |

Metamorphose einer Trisektrix in einen Kreis mit Hilfe von rationalen Béziersplines

Zwei Parametrisierungen des Kreises werden hier verwirklicht und zwar genau nach dem eben beschriebenen Verfahren. Daher sind die beiden folgenden Mathematica-Realisierungen lediglich winzige Modifizierungen der oben genannten Datei.

Die beiden NURBS vom Kreis und die Trisektrix unterscheiden sich also nur durch die Stellung der Steuerpunkte. Darum verwirklicht die GeoGebra-Datei

eine gleichzeitige lineare Bewegung von einem Steuerpunkt zum entsprechenden anderen, wie in den Bildern angedeutet. Wir erhalten bei a) und b) eine

Metamorphose von der Trisektrix zum Kreis. Bei c) ist die Zuordnung wie bei b) aber der Kreis wie bei a). Damit gelingt die Verwandlung nicht.

a)

echte-Trisektrix-Kreis.ggb \(A\rightarrow P_0,\;B\rightarrow P_1,\;C\rightarrow P_2,\;D\rightarrow P_3,\;\) die \(P_i\) gemäß dem Buch

b)

echte-Trisektrix-anderer-Kreis.ggb

c)

Trisektrix-Kr-Buch-o-Wenden.ggb

|

|

Trisektrix als rationaler Bézierspline

Die Grundidee ist es, eine Kurve dritten Grades mit rationalen Béziersplines darzustellen, denn wir wollen die Bernsteinpolyome

\(b_i\) verwenden, die ja Grad 3 haben. Wir haben uns für die Trisektrix entschieden, von der wir aus dem Kurvenbuch Seite 64 die

implizite Gleichung \((a+x)y^2=(3a-x)x^2\) kennen.

Nun benötigen wir eine rationale Parameterdarstellung.

Eine solche bekommt man, wenn man durch eine Singularität, also hier den Doppelpunkt im Ursprung, eine Gerade \(y=tx\) legt, sie mit der

Kurve zum Schnitt bringt und t als Parameter wählt. Sofort folgt \((a+x)t^2=(3a-x)\) und damit

\(x(t)=\frac{a(3-t^2)}{1+t^2}\). Aus der Geradengleichung folgt dann

\(y(t)=\frac{at(3-t^2)}{1+t^2}\).

Die rationale Basis, die wir verwenden wollen, ist nach Seite 379 unten

\(R_i=\frac{w_i b_i}{\Sigma_{j=0}^3{w_j b_j}}\), für \(i=0\dots3\).

In der Linearkombination der \(R_i\) mit den Steuerpunktkoordinaten als Koeffizienten gilt der gemeinsame Nenner

\(\Sigma_{j=0}^3{w_j b_j}=1+t^2\) ohne Einfluss der Steuerpunkte. Durch Koeffizientenvergleich der Potenzen von \(t\) bestimmen wir

\(w_0=1,\;w_1=1,\;w_2=\frac{4}{3},\;w_3=2\). Beim Kreis (s.o.) ist es (zufällig) derselbe Nenner.

Mit diesen Gewichten im Zähler ergibt sich, wie im Buch Seite 380, die rationale Basis:

\(R_0(t)=\frac{(1-t)^3}{t^2+1},\;R_1(t)=\frac{3 (1-t)^2 t}{t^2+1},\;R_2(t)=\frac{4 (1-t) t^2}{t^2+1},\;R_3(t)=\frac{2 t^3}{t^2+1}\).

Die Steuerpunkte müssen nun so gewählt werden, dass der Gesamtzähler der Linearkomination

\(A\,R_0+B\,R_1+C\,R_2+D\,R_3\) für \(x(t)\) und \(y(t)\) der Zähler der Parameterdarstellung der Trisektrix ist:

\( a(3-t^2)=A_x(1-t)^3+B_x 3 (1-t)^2 t+C_x4 (1-t) t^2+D_x 2 t^3\)

\( at(3-t^2)=A_y(1-t)^3+B_y 3 (1-t)^2 t+C_y4 (1-t) t^2+D_y 2 t^3\)

Durch Koeffizientenvergleich erhält man aus einem Gleichungssystem

\(A=(3 a,0),\,B=(3 a,a),\,C=\left(2 a,\frac{3 a}{2}\right),\,D=(a,a)\) als Steuerpunkte einer Trisektix mit dem Doppelpunkt im Ursprung und der Schlaufenbreite 3\(a\).

Trisektrix-rat-Bezierspline.cdf,im Mathematica Player, Info zum Player Trisektrix-rat-Bezierspline.cdf,im Mathematica Player, Info zum Player

Trisektrix-rat-Bezierspline.nb, Mathematica Quelltext

Dies zum Lesen und Verstehen

|

| |

Anregung 5.4

Abschnitt

5.4.3.3

Seite 423

|

| |

Anregung 5.4 (Metamorphose der Trisektrix in ihren Konstruktionskreis) |

|

Die Parameterdarstellung (\(x(t),y(t))\) als NURBS von Gleichung 5.7 (Seite 422 des Buches) für den Einheitskreis

kann leicht auf andere Kreise übertragen werden. Einen Kreis

\((\bar x(t),\bar y(t))\) mit Radius \(r\) und

dem Mittelpunkt \((a,b)\) parametrisiert man nun durch

\(\bar{x}(t):=r\, x(t)+a\) und \(\bar{y}(t):=r\, y(t)+b\). Für das Gerüst nimmt

man einfach die \(r\)-fache Größe und "heftet" es an einen Kreispunkt an.

Aufgabe: Lassen Sie die Trisektrix zu ihrem Konstruktionskreis wandern.

Es kann Ihnen jetzt bewusst werden, dass fast die ganze Arbeit schon erledigt ist.

Ziel ist nun der Kreis in Abb. 5.26 b) und c), sein Radius ist

\(r=2\) und sein Mittelpunkt \((2,0)\). Das oben

berechnete Gerüst des Kreisesübertragen Sie geometrisch auf den

verschobenen und vergrößerten Kreis. Darum brauchen Sie die

Kreisgleichung gar nicht.

Definieren Sie einen Schieberegler

\(s \in [0,1]\) und konstruieren Sie mit dem hier folgenden Hinweis die Punkte

\(A',\;B',\;C',\;D'\) auf den Wegen zum Kreisgerüst. Diese setzen Sie als Namen

mit \(x(A'),\;\dots \) bzw. \(y(A'),\;\dots \) in

Gleichung auf Seite 421 ein. Fertig ist Ihre erste NURBS-Wanderung.

Hinweis

Wenn ein Punkt \(A\) als \(A'\) gesteuert von einem Parameter \(s\) zum Punkt \(E\)

wandern soll, definieren Sie in GeoGebra

\(ae=vektor(A,E)\; \;tt ae=Vektor(A,E') \). Es ist dann \(tt A'=A+s \;ae\)

der gesuchte wandernde Punkt. Anmerkung: In GeoGebra kann man Punkte und Vektoren

addieren, man braucht dabei keine "Ortsvektoren" zu definieren.

|

|

|

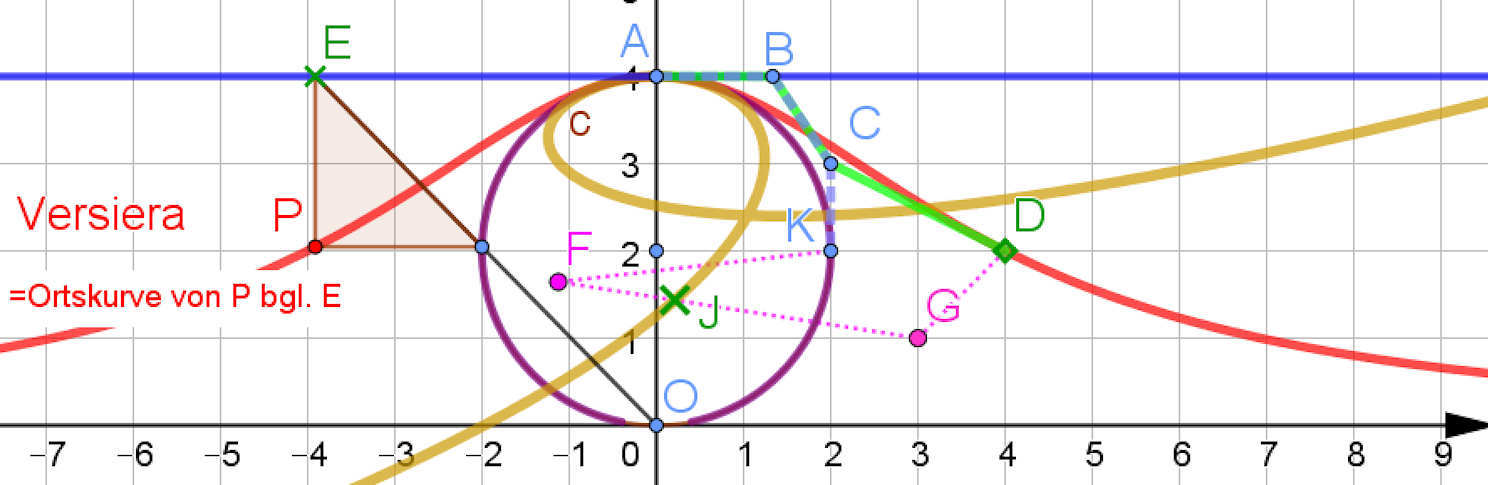

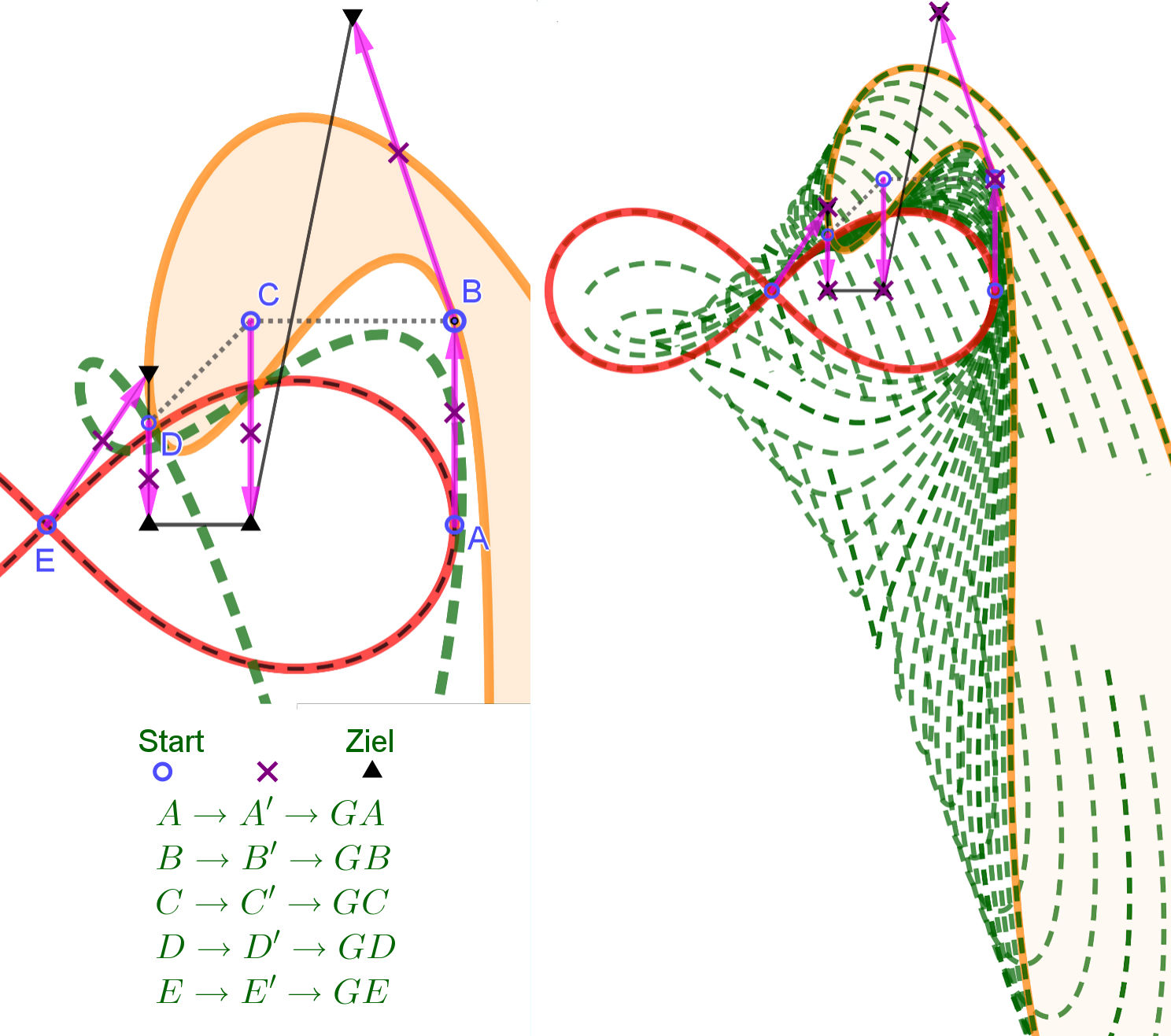

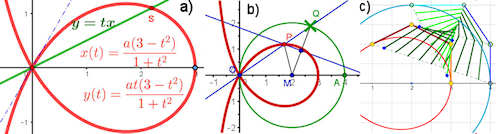

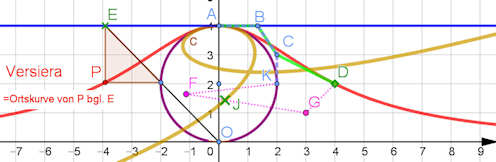

5.4.3.4 Versiera Konstruktion und ihre Verwandlung in einen Kreis

|

|

Im Buch Haftendorn: Kurven finden Sie Interessantes zur Versiera von Maria

Agnesi (1718-1799). Die einfache Konstruktion ist in

Abb. 5.28 im gezeigt: Auf der

Nordpol-Tangente des Kreises um \((0,a)\) mit Radius \(a\) wandert ein Punkt \(E\).

Die Gerade \(E\) schneidet den Kreis in \(E'\). Dann bekommt \(P\) die Abszisse von \(E\) und die Ordinate

von \(E'\). Die Ortskurve von \(P\) ist die Versiera.

|

Abschnitt

5.4.3.4

Seite 425

|

|

Abb. 5.28 NURBS der Versiera der Maria Agnesi.

Die Konstruktion wird oben erklärt, die implizite

Gleichung und ihre Parametrisierung wird hergeleitet.

Ihr Gerüst wird berechnet und mit frei erfundenem Weg wird die

Metamorphose zu ihrem Konstruktionskreis realisiert.

versiera-kreis

versiera-NURBS

Versiera-rat-Bezierspline.nb

|

5.4.3.5 NURBS für die Bernoulli'sche Lemniskate, eine Kurve 4. Grades

|

| Seite 426 |

| Bernoulli'sche Lemniskate

\[

\text{Bernoulli'sche Lemniskate:}\qquad (x^2+y^2)^2=a^2(x^2-y^2)

\]

Im Buch Haftendorn Kurvenbuch finden wir in Gleichung 4.29 eine rationale Parametrisierung für die

\[

\text{Bernoulli'sche Lemniskate:} \qquad x(t)=a\frac{1-t^4}{1+6t^2+t^4},

\quad y(t)=a\frac{2 t (1-t^2)}{1+6t^2+t^4}.

\]

Visualisierung der Parameterdarstellung der Lemniskate

In der GeoGebra-Datei sind links in Grün die Funktionen \(x(t)\) und in Blau \(y(t)\) dargestellt. Punkt \(S\) repräsentiert den Parameter \(t\), hier \(s\) genannt. Von \(P_x=(t,x(t))\) wird die Ordinate an der Geraden \(y=x\)

gespiegelt, um dann als Abszisse von \(P\) verwendet zu werden. \(P_y=(t,y(t))\) überträgt man waagerecht bis zur Geraden \(y=x(t)\). So entsteht \(P=(x(t),y(t))\), die Ortslinie von \(P\) ist die

Bernoullische Lemniskate

Lemniskate

|

Der NURBS für Kurven 4. Grades mit dem Nenner \(1+6t^2+t^4\) ist:

\(

\left(\begin{matrix} x(t)\\y(t)\end{matrix}\right)=\frac{1}{1+6t^2+t^4}\cdot\\

\Big( A\cdot (1-t)^4 +B\cdot 4(1-t)^3 t + C\cdot 12(1-t)^2 t^2+D\cdot 16(1-t) t^3+E\cdot 8 t^4 \Big)

\)

Die Lemniskate erhalten wir nur dann, wenn wir ihr Gerüst berechnen. Dafür muss die

große Klammer mit den Abszissen der Punkte \((1-t^4)\) und mit den Ordinaten

\(2t -2 t^3\) ergeben. Ein passendes Gleichungssystem haben wir oben mehrfach durch

Koeffizientenvergleich gelöst. Tun wir das hier ebenso, so ergibt sich das

folgende Ger üst der

\(\text{Lemniskate: }\quad A=(4,0),\;B=(4,2),\;C=(2,2),\;D=(1,1),\;E=(0,0)\).

|

Abschnitt

5.4.3.5

Seite 472

|

|

Abb. 5.28 Lemniskate und Giraffe mit NURBS

Die Giraffe saugt die Lemniskate an sich und hat sie dann als Mantel an.

Die Lemniskate für \(a=4\) hat das Gerüst

\(A=(4,0),\;B=(4,2),\;C=(2,2),\;D=(1,1), \;E=(0,0)\),

zu sehen als blaue offene Kreise,

wobei \(A\) der rechte Scheitelpunkt ist und \(E\) der Doppelpunkt.

Diese Punkte sind gedoppelt worden (violette Kreuze) und deren

Linearkombination ist der NURBS.

Diese Kreuze sind ganz frei

umhergezogen worden, bis die entstandene Form gut aussah. Dann konnten die pinkfarbenen

Vektoren definiert werden und ihr \(s\)-Faches \(A',\;B',\;C',\;D',\;E'\) als Wanderpunkte einen weiteren

NURBS definieren.

Der Parameter \(s\) lief für die grünen Kurven von \(s=0\) bis \(s=1 \).

Der Mantel ist für \(s=1\) zu haben.

Wie man den NURBS wandern lässt, ist oben erklärt.

Sie können die "Wanderwege" (in Pink) deutlich sehen.

Lemniskate+Giraffe.ggb

|

|

5.4.4 NURBS, Teil 2, mit nicht uniformen Basen

|

| | Gebrochen rationale B-Spline-Basen:

Ebenso wie in NURBS Teil 1 für rationale Basen mit B�zier-Splines führen wir auch

hier rationale Basen mit den allgemeineren nicht-uniformen B-Splines ein:

\[

R_{i,p}(t)=\frac{w_i\cdot B_{i,p}(t)}{\sum_{j=0}^n\cdot w_j B_{j,p}(t)}

\text { mit } i \in \{0,\dots, 4\}.

\] |

Abschnitt

5.4.4

Seite 428

Auflage 1:

5.4.3.1

Seite 379

|

|

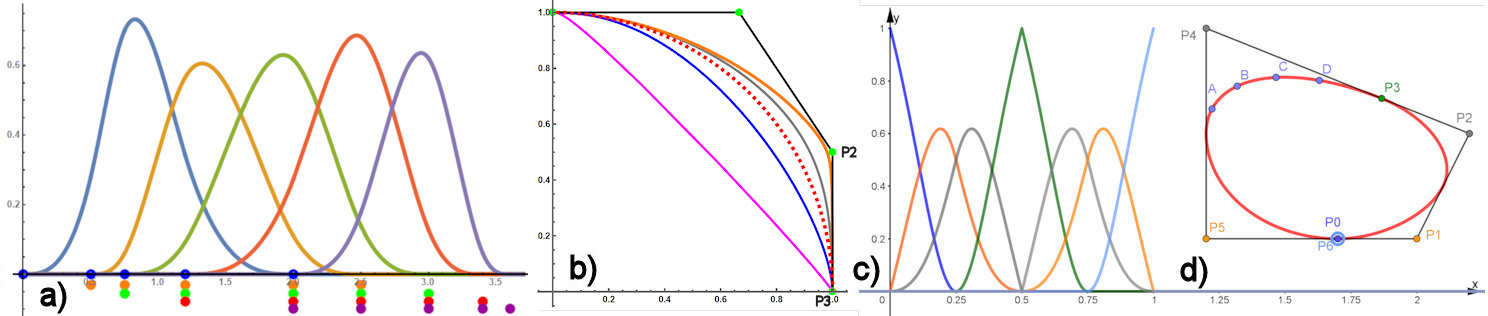

Abb. 5.30 Nicht-uniforme NURBS.

a) Basiskurven vom Grad 3, je fünf benachbarte Knoten

aus der Liste \(T\) gehören zu einer Basis-Funktion 3. Grades für B-Splines.

b) Bei einem rotgestrichelten

Viertelkreis mit Gerüst, siehe Abb. 5.25, wird hier unter Beibehaltung des Gerüstes

das Gewicht eines Punktes variiert. Im Text wird die ganz unterschiedliche Wirkung betrachtet.

c) Sieben Basiskurven nicht-uniformer, rationaler B-Splines zweiten Grades

d) Ein geschlossener NURBS daraus daraus mit 7 Steuerpunkten und

nicht uniformen, rationalen B-Splines zweiten Grades, der aus vier

Ellipsenstücken besteht. Die Funktionen sind in der Mathematica-Datie und in GeoGebra

einsehbar und das Gerüst ist in GeoGebra frei ziehbar.

|

| a) und b) NURBS1 zum Viertelkreis in vielfätiger Datei, Splines-und-NURBS.nb Mathematica Quelltext

Dies zum Lesen und Verstehen

c) und d)

NURBS2.ggb

|

5.4.4.1 Beispiel eines geschlossenen NURBS

|

|

Das Schließen eines NURBS wie in Abb. 5.30 d) erfordert die

Wiederholung des ersten Steuerpunktes als letzten Punkt, hier ist \(P_6=P_0\).

Die nicht-uniforme rationale Basis ist auf der Grundlage von

B-Splinepolynomen 2. Grades erstellt worden und in Abb. 5.30 c) zu

sehen. Zusätzlich zu dem bisher Gesagten wird ein

weiterer Trick benutzt, nämlich

die Wiederholung von Einträgen in der Knotenliste.

In der Rekursion entstehen

dadurch manchmal Intervalle der Breite 0,

die - und das funktioniert wirklich -

einfach nicht berücksichtigt werden. Daraus entstehen zwei Effekte,

nämlich eine engere

Anlehnung der Kurve an das Gerüstpolygon, in Abb. 5.30 d)

deutlich zu sehen, und eine Verringerung der Differenzierbarkeit an

zugehörigen Steuerungspunkten. Die Knotenliste lautet hier

\(T=\{0,0,0,\frac{1}{4},\frac{1}{2},\frac{1}{2},\frac{3}{4},1,1,1\}\).

Die Verdreifachung der 0 und der 1 führt dazu, dass \(P_0\) und \(P_6\) genau

getroffen werden. Die mittlere Basisfunktion in Abb.5.30 c) z.B.

ist wegen der doppelten \(\frac{1}{2}\) nicht mehr differenzierbar, erkennbar

an der Spitze in Bildmitte. Die resultierende Kurve ist aber trotzdem wegen

geschickt gewählter Gewichte zweimal stetig differenzierbar.

Die sieben Steuerpunkte und die zugehörigen Basisfunktionen in Abb. 5.30

haben in c) und d) dieselbe Farbe. Sie lassen sich auf der obigen GeoGebra-Datei

zum Buch ganz frei ziehen. Der abgebildete NURBS besteht

aus vier Ellipsenbögen, die von einem Berührpunkt zum nächsten reichen.

In GeoGebra kann man sich das durch das Werkzeug

"Kegelschnitt aus 5 Punkten" anzeigen lassen, hier z.B. \( (A,B,C,D,P_3)\).

Wenn das Gerüst ein Parallelogramm ist, erreicht man eine exakte vollständige

Ellipse, bei einem Gerüst-Quadrat erhält man einen perfekten Kreis.

|

5.4.4.2 Doppelte Knoten in der Knotenliste

|

Abschnitt

5.4.4.2

Seite 428

Auflage 1:

5.4.3.2

Seite 430

|

a)

a)Zusatz

b)

NurbsKnotendoppelt.ggb

|

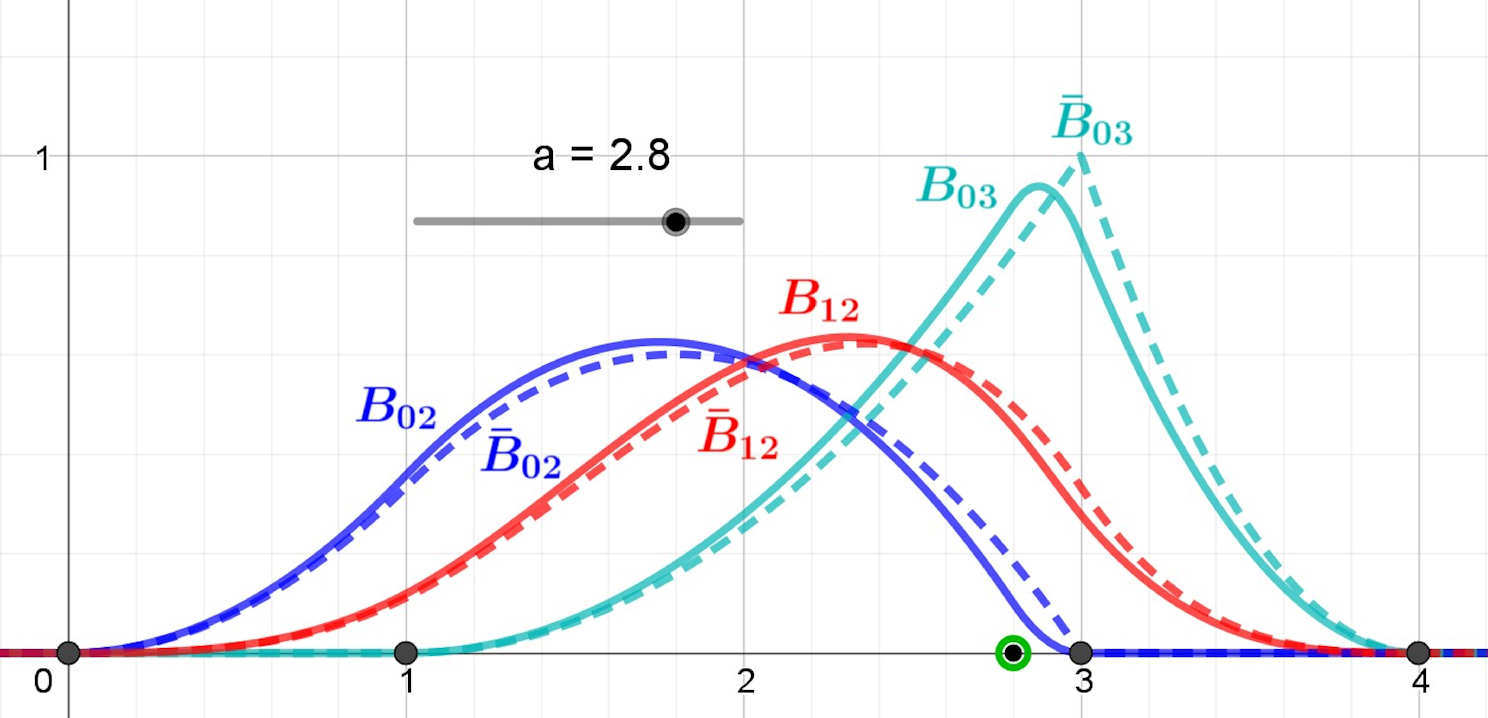

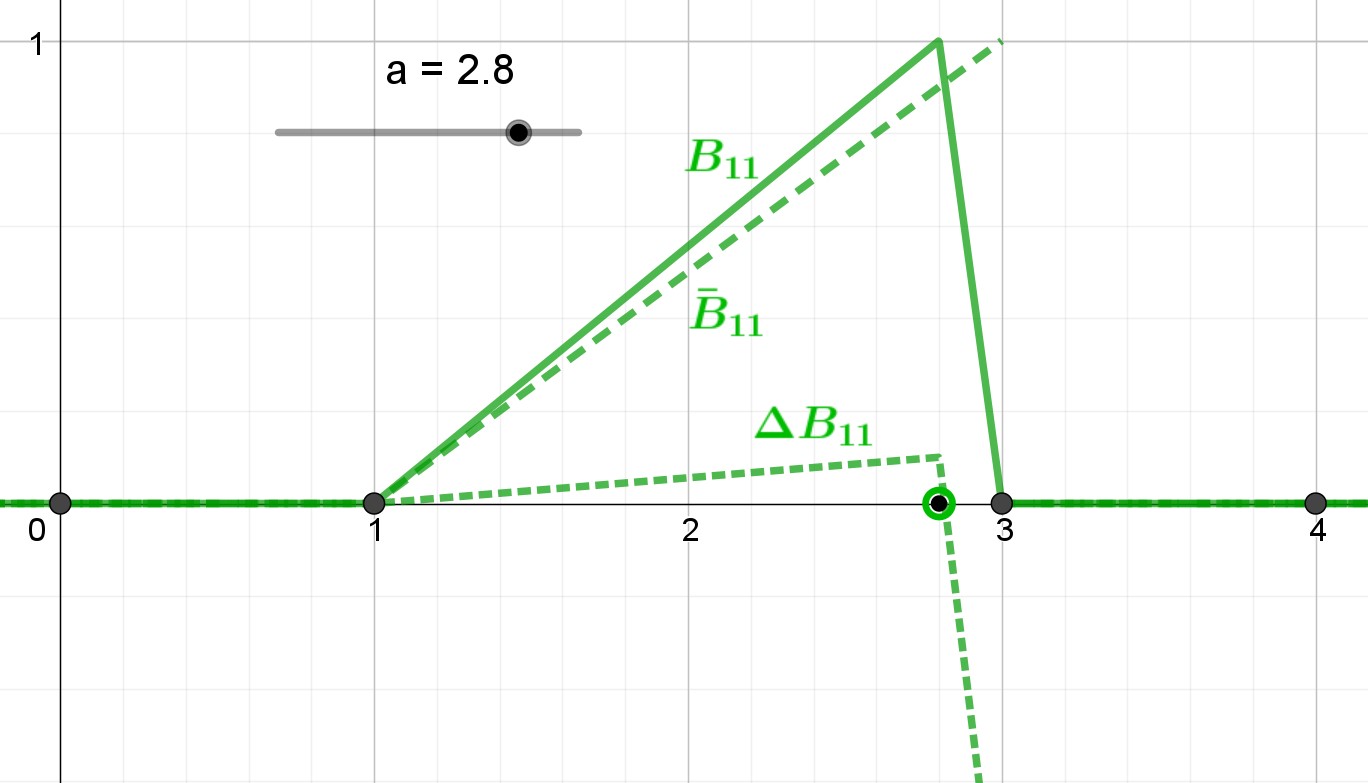

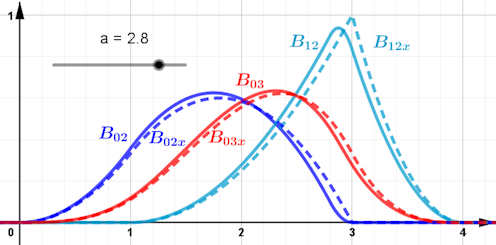

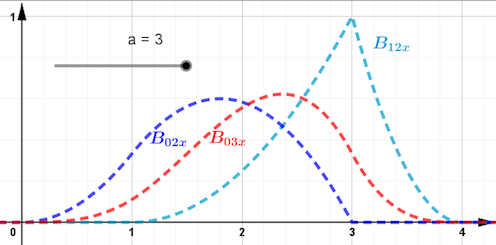

Abb. 5.31 Doppelte Knoten in der Knotenliste

a) Zu der Knotenliste \( (0,1,a,3,4)\) werden hier die Basisfunktionen

\( B_{02},\, B_{12} \) und \( B_{03} \) mit \( a=2.8 \) gezeigt, und dazu die Basisfunktionen

\( \bar B_{02},\ \bar B_{12} \) und \( \bar B_{03} \) zur Knotenliste

\( (0,1,3,3,4) \), letztere gestrichelt. Diese wurden unter Weglassen des

Intervalls \( [3,3] \) mit Länge 0 berechnet.

b) Hier werden die Basisfunktionen \( B_{11} \) und \( \bar B_{11} \) gezeigt,

dazu deren Differenz \( \Delta B_{11} \).

Ersichtlich geht diese für \( a\to3 \) im Intervall \([1,a]\) gegen null.

Das Intervall \( [a,3]\) - in dem wir \( \Delta B_{11} \) nicht ganz vollständig

gezeichnet haben - schrumpft auf die Breite null. Daher liegt punktweise Konvergenz für

\(B_{11} \to \bar B_{11}\) vor.

Doppelte Knoten in NURBS, Erläuterungen

Im Buch steht auf Seite 380 zu den geschlossenen NURBS, dass als nötiger Trick Elemente

in der Knotenliste verdoppelt werden, und dass man die dadurch in der Rekursion entstehenden

Intervalle der Länge 0 einfach weglassen soll. Als Erklärung wird nur geboten,

dass das "tatsächlich funktioniert".

Wir wollen hier aber begründen, dass dieses Weglassen der richtige Weg ist.

NurbsKnotendoppelt.ggb

In dieser GeoGebra-Datei werden zur Knotenliste {0,1,2,3,4} die Basispolynome

\(B_{00},\ B_{10},\ B_{20},\ B_{30},\ B_{01},\ B_{11},\ B_{21},\ B_{02},\ B_{12}\) und \(B_{03}\) eines NURBS berechnet.

Sie können in der GeoGebra-Datei links im Algebrafenster die Funktionen auswählen, die sie sehen wollen.

Dort können Sie auch rekursiven Definitionen verfolgen und die Funktionsterme sowie die Graphen ansehen.

Links sind durchgezogen\( B_{02},\ B_{03}\) und \(B_{12}\) zu sehen, die gestrichelten Graphen werden im Folgenden erklärt.

Der Knoten 2 ist über einen Schieberegler \(a\) veränderbar, er kann im Bereich 2 bis 3 verschoben werden. Das heißt, dass Sie den Knoten 3 verdoppeln können. Dabei können Sie sich anschauen, wie sich der Verlauf der Funktionen ändert. Bei \(B_{11}\) werden Sie den Bruch \(\frac{3-x}{3-a}\) als Teilterm entdecken. Dieser ist für \(a=3\), also den verdoppelten Knoten, nicht definiert. Ziehen Sie \(a\) auf 3, wird \(B_{11}\) nicht mehr angezeigt, und alle vom Intervall [a,3] abhängigen Funktionen auch nicht. Deshalb gibt es die Funktionsversionen \(B_{10x},\ B_{01x},\ B_{11x},\ B_{21x},\ B_{02x},\ B_{03x}\) und \(B_{12x}\) (alle gestrichelt), die undefinierte Teilterme weglassen und \(a=3\) setzen. \(B_{20}\) wird nicht mehr gebraucht. Im ersten Bild links oben sind \(B_{02},\ B_{03},\ B_{12},\ B_{02x},\ B_{03x}\) und \(B_{12x}\) gezeigt für \(a=2.8\), im Bild links Mitte nur \(B_{02x},\ B_{03x}\) und \(B_{12x}\) für \(a=3\). Sie können sehen, wie sich die durchgezogenen Funktionen an die gestrichelten annähern, wenn \(a\to3\) geht.

Wir wollen zum Verstehen durch Anschauen aber auch noch einen rechnerischen Beweis liefern, und zwar für \(B_{11}\), welche Funktion ja sozusagen der "Anfang allen Übels" ist. Dazu können Sie sich auch die Funktion \(\Delta B_{11} = B_{11} - B_{11x}\) anzeigen lassen, wie es im unteren Bild für \(a=2.8\) geschehen ist. Es ist

\[

\Delta B_{11} = \left(\frac{x-1}{a-1} - \frac{x-1}{3-1}\right)B_{10} + \left(\frac{3-x}{3-a} - \frac{x-1}{3-1}\right)B_{20}=

\]

\[

= (3-a)\frac{x-1}{(a-1)(3-1)}B_{10} + \text{ irgendwas }\cdot B_{20}.

\]

Der linke Summand geht gegen 0, wenn \(a\to3\) geht, der rechte ist nur auf dem Intervall [a,3] von null verschieden. Daraus folgt, dass \(\Delta B_{11}\to0\) punktweise geht für \(a\to3\), oder anders gesagt \(B_{11}\stackrel{a\to3}\longrightarrow B_{11x}\) punktweise.

Eine analoge Rechnung gelingt in allen anderen Fällen ebenso. Schauen Sie sich auch an, wie die Grenzfunktionen für \(a=3\) im doppelten Knoten einmal weniger differenzierbar sind als ohne doppelten Knoten (0-mal differenzierbar heißt dabei einfach "stetig") und überlegen Sie, dass das daran liegt, dass die Gewichtsfunktionen am Intervallrand am doppelten Knoten keine Nullstelle mehr haben: der dazu nötige Term wird gerade weggelassen!

|

5.4.4.3 NURBS-3D in der Praxis

|

| | Wir haben hier nur Grundlegendes mit wenigen Steuerpunkten gezeigt. Aber auch

dafür brauchte man schon ein kräftiges CAS,

vor allem um die Rekursionen und die mehrfach indizierten Terme zu handhaben.

Im letztgenannten Beispiel haben wir die Ergebnisse aus

Mathematica nach GeoGebra übertragen. So aber konnten Sie die Grundgedanken

verstehen.

Wenn Sie Genaueres wissen wollen, suchen Sie im Internet nach neuen

Veröffentlichungen, denn das Thema befindet sich in schneller

Entwicklung. "The NURBS Book" von Piegl ist ein älteres, aber

ausführliches Grundlagenbuch dazu.

Wir zeigen Ihnen dieses Bild, weil in Animationsfilmen ja auch dreidimensionale

Objekte dargestellt werden müssen.

|

Abschnitt

5.4.4.3

Seite 431

Auflage 1:

5.4.3.4

Seite 381

|

|

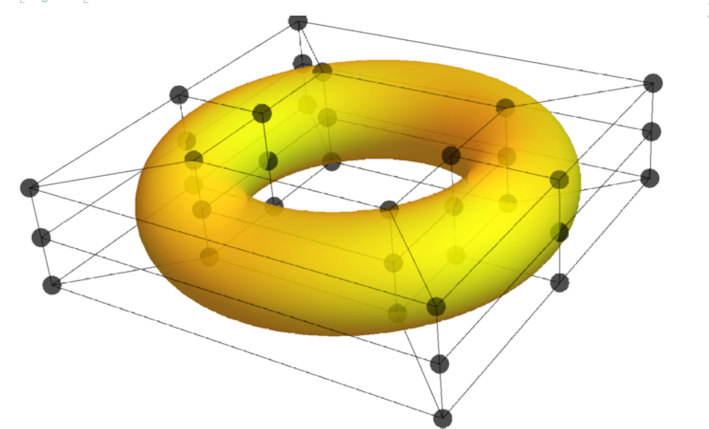

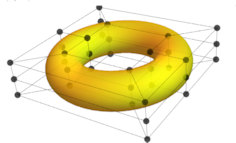

Abb. 5.32 Torus als NURBS. In der Praxis gibt es

ausgereifte Software für NURBS, die dem Anwender die Mühen abnimmt. Das gilt

insbesondere für den Einsatz im 3D-Bereich. Im Gegensatz zu einfacheren

Konzepten für Splines können NURBS sowohl Freiformen als auch Standardformen

wie Zylinder, Kegel, Ringe, Kugel u.s.w. gestalten.

NURBS-Torus.nb, Mathematica Quelltext

Dies zum Lesen und Verstehen

|

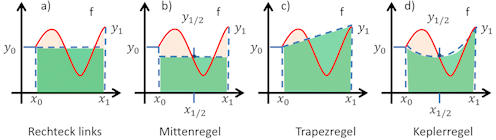

5.5 Numerische Integration

|

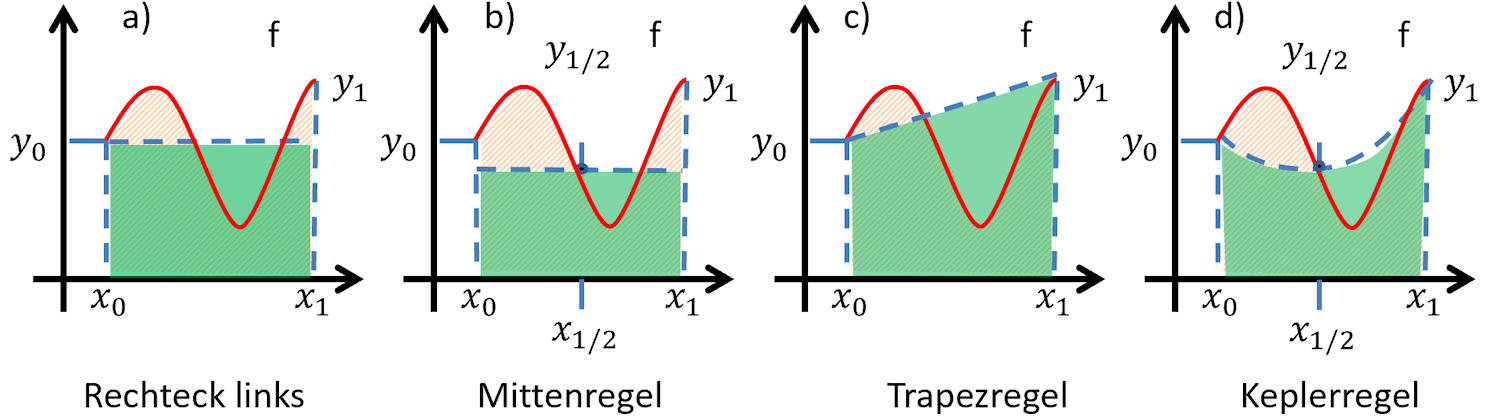

5.5.1 Kepler'sche-Regel

|

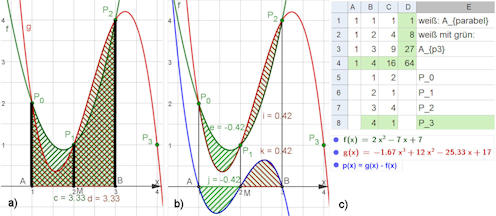

Abschnitt

5.5.1.1

Seite 433

Auflage 1:

Seite 383

|

|

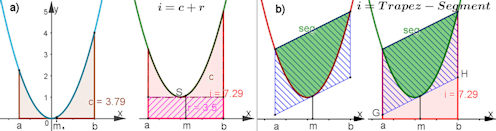

Abb. 5.33 Beweise der Kepler'schen Regel:

a) beweist mit der linken Parabel eine

Sondersituation, die dann rechts daneben verwendet wird.

b)

zeigt den historischen, geometrischen Weg von Archimedes und Kepler.

Ein Parabelsegment (grün) nimmt immer \(\frac{2}{3}\) des

umbeschriebenen (blau gestreiften) Parallelogramms ein.

kepler-beweise.ggb

|

Abschnitt

5.5.1.1

Seite 434

Auflage 1:

Seite 384

|

|

Abb. 5.34 Allgemeine Aussage über Parabelsegmente,

bewiesen mit Integralrechnung und Scherung.

Näheres dazu im Text.

parabelsegment.ggb

|

Abschnitt

5.5.1.2

Seite 435

Auflage 1:

Seite 385

|

|

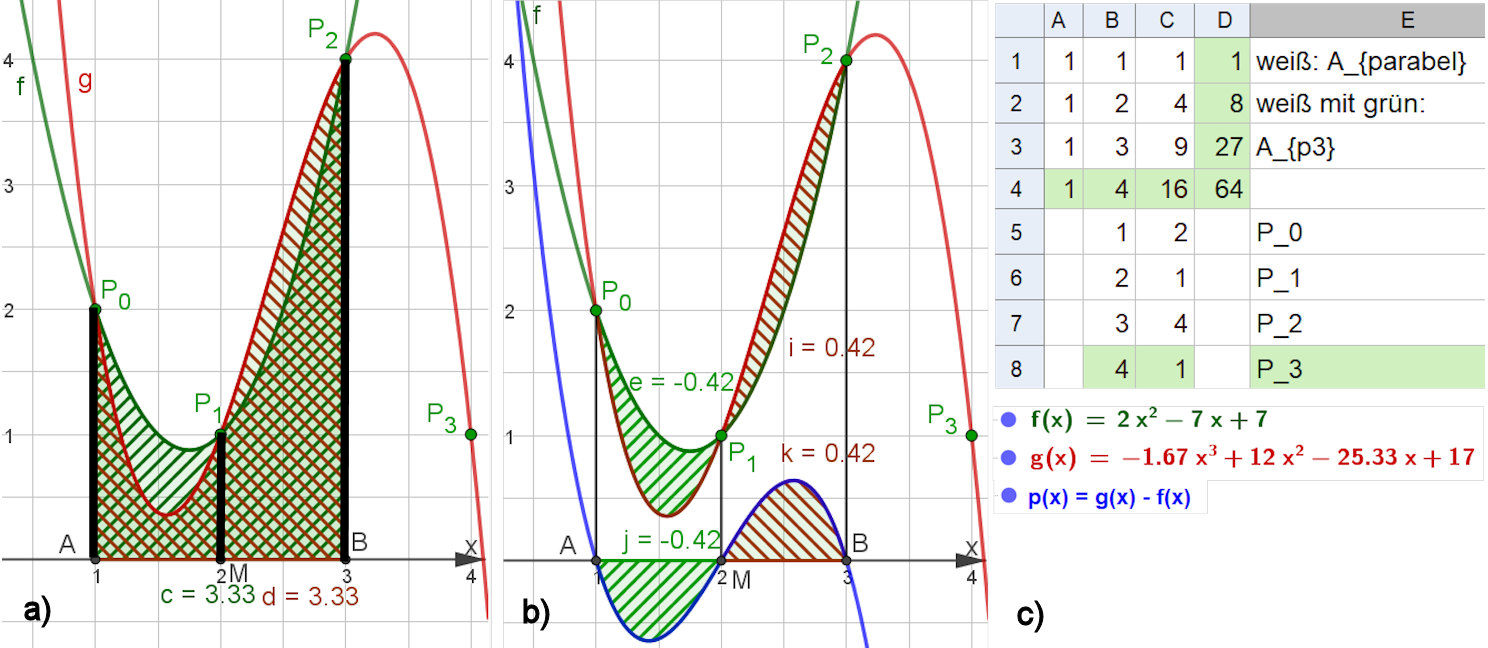

Abb. 5.35 Kepler'sche Regel für eine Parabel und

ein Polynom $p_3$.

a) Die beiden Integralflächen haben zwar nicht

dieselbe Form, aber dieselbe Fläche.

b) Der Grund ist, dass das Integral über ihre Differenzfunktion null

ist.

c) Kleines Lehrstück zur Bestimmung der Interpolationspolynome mit in

GeoGebra definierten Matrizen (siehe Text und den folgenden Zusatz).

kepler1.ggb

kepler2.ggb

|

5.5.2 Simpson-Regel

|

Abschnitt

5.5.2

Seite 436

Auflage 1:

Seite 386

|

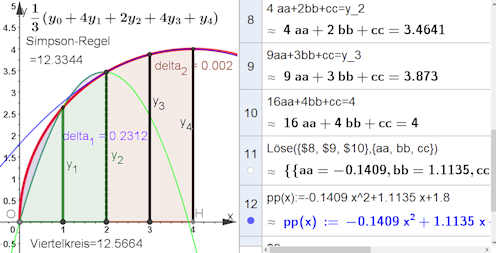

|

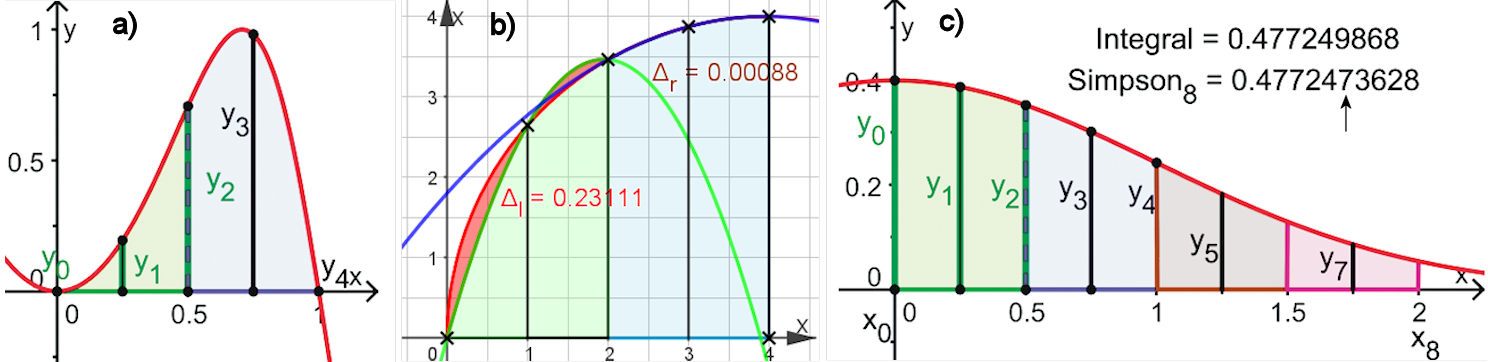

Abb. 5.36 Simpson'sche Regel an Beispielen.

a) zeigt die Simpson-Regel mit 4 Streifen der Breite \(h=0.25\) für die

Funktion \(\sin(\pi x^2)\).

In b) wird die Viertelkreisfläche mit ebenfalls 4 Streifen der Breite

1 angenähert, aber mit bescheidenem Erfolg.

Genaueres im folgenden Zusatz

c) zeigt eine Näherung für die wichtige

Gauß'sche Glockenkurve mit 8 Streifen, der Fehler liegt unter 3

Millionstel.

Weiteres zu den gezeigten Näherungen steht im

Abschnitt 5.5.2.2 nach der

Simpson-Formel in Satz 5.5 und der

Fehlerbetrachtung 5.5.2.1.

|

Zusatz

zum

Teil b) |

|

simpson-a.ggb Sinus

simpson-b.ggb Viertelkreis

simpson-c.ggb Glockenkurve

Die Breite zweier benachbarter Balken sollte so gewählt werden, dass man das zugehörige Kurvenstück annähernd als Parabel (oder Poymom 3. Grades) auffassen kann.

Bei dem Viertelkreis in b) sind die zugehörigen Parabeln eingezeichnet. Es ist daher klar, dass der linke Doppelbalken einen deutlichen Fehler erzeugt.

In der rechten Bildhälfte ist GeoGebra-CAS zu sehen.

Es werden damit die Parabeln berechnet, die die Grundlage der Rechnung sind.

Achten Sie in

simpson-b.ggb Viertelkreis auf das CAS-Fenster. Man macht es bei Ansicht mit Strg+Umschalt+K (zweimal diesen Hotkey klicken) auf.

|

5.5.3 Weitere Verfahren der numerischen Integration

|

5.5.3.1 einfache Methoden

|

Abschnitt

5.5.3.1

Seite 440

Auflage 1:

Seite 392

|

|

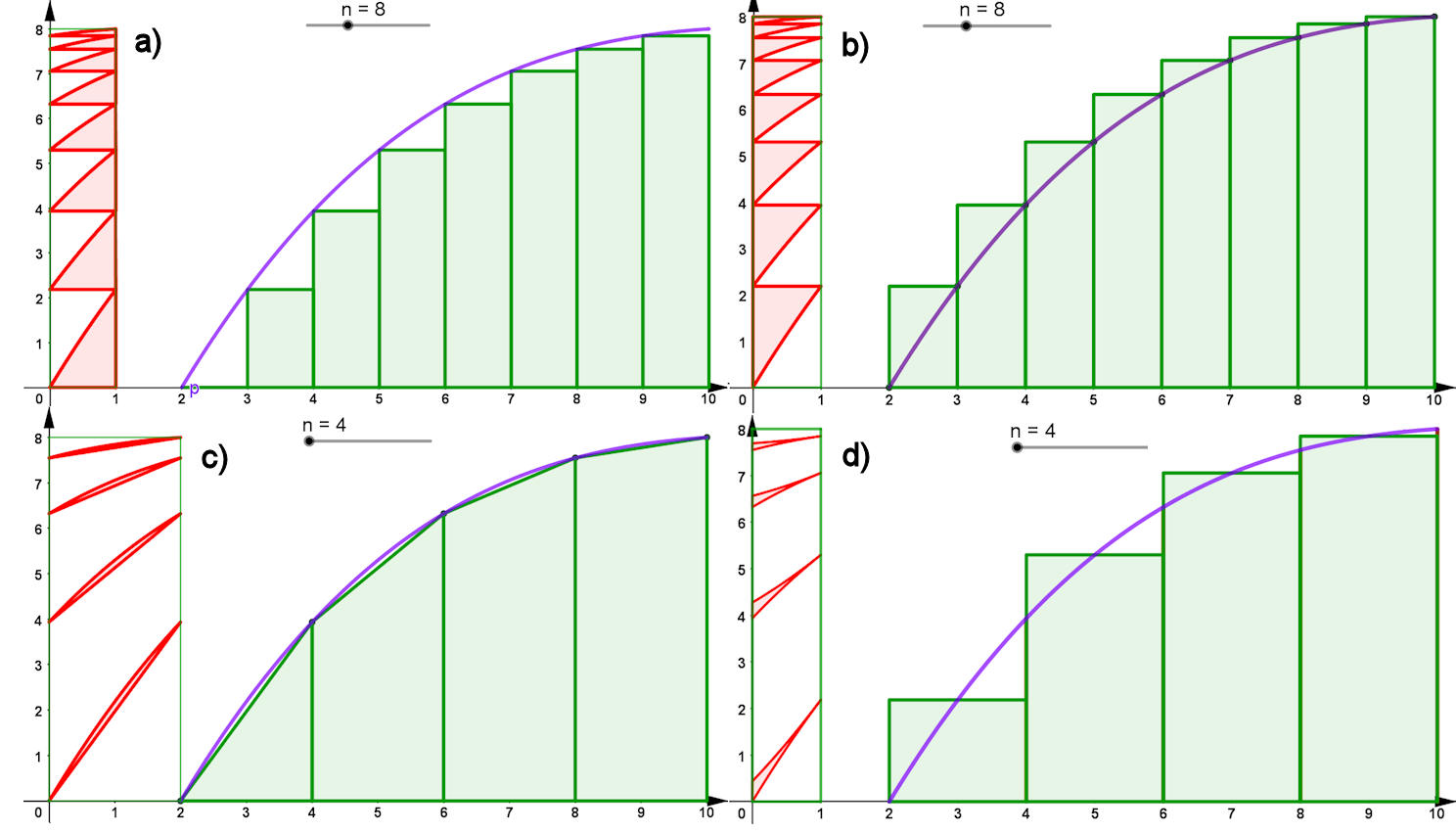

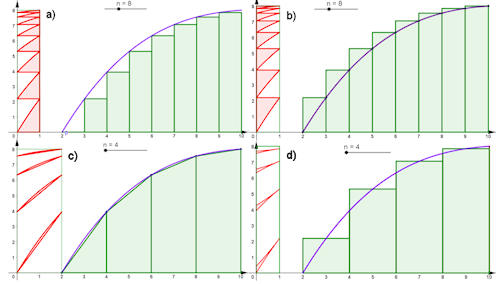

Abb. 5.37 Fehler einfacher

Quadraturformeln. Es ist in jedem Bild die approximierte

Integralfläche im Vergleich mit der wirklichen Integralfläche zu sehen.

Die Fehlerflächen sind nach links zusammengeschoben und liegen auf

einem Streifen der Breite \(h\) bzw. bei d) \(\frac{h}{2}\). Einzelheiten stehen

im Text. In der GeoGebra-Datei können Sie mit \(n\) die

Anzahl der Streifen verändern und das Fehlerverhalten verstehen.

FehlerObersumme.ggb

FehlerUntersumme.ggb

FehlerTrapezsumme.ggb

FehlerMittenregel.ggb

|

5.5.3.2 Mittenregel

|

Abschnitt

5.5.3.2

Seite 441

Auflage 1:

Seite 392

|

|

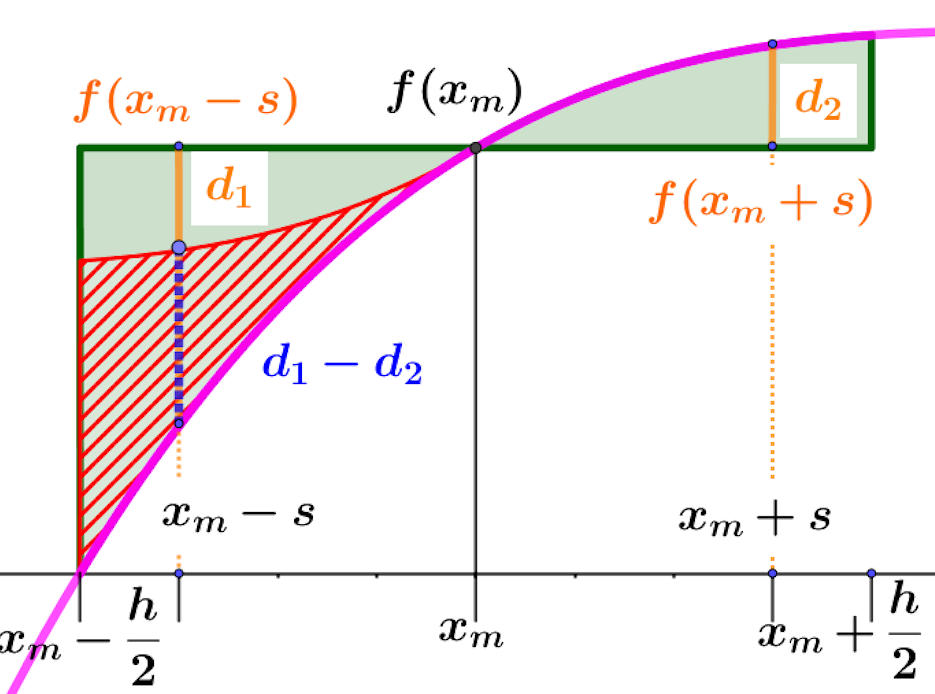

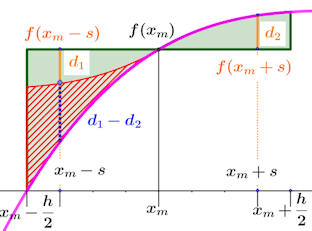

Abb. 5.38 Abschätzung des

Fehlers bei der Mittenregel.

In der linken Hälfte überschätzt die Mittenregel das Integral um die

grüne Fläche, in der rechten unterschätzt sie ebenfalls um die grüne

Fläche. Durch Punktspiegelung dieser an der Mitte kann man links die

Differenzfläche (rot schraffiert) als Gesamtfehler erkennen.

Sie hat jeweils Ordinatenstücke der

Länge \(d_1-d_2\), (gelb).

Diese roten Differenzflächen sind in Abb. 5.37 d)

bei der Mittenregel abgebildet.

RechnungMittenregel.ggb

|

5.5.3.3 Newton-Cotes-Formel, Drei-Achtel-Regel

|

Abschnitt

5.5.3.3

Seite 442 |

Newton-Cotes-Formel, Drei-Achtel-Regel

\[

\int_a^b f(x)\,d x \approx \frac{3h}{8}\bigl(f(a) + 3f(a+h) +

3f(a+2h) + f(b)\bigr).

\]

Eine Funkton \(f\) ist im Intervall näherungsweie zu integrieren. Erleichterungen für

solche Aufgaben sind heute weniger wichtig, da die Computer dergleichen schnell erledigen können.

Dennoch ist es lehrreich, mit wie wenigen Stützstellen man schon zu recht guten oder sogar exakten Antworten kommt.

Letzteres gilt vor allem für Polynome, die Drei-Achtel-Regel integriert Polynome bis zum 3. Grad exakt.

|

Abschnitt

5.5.3.3

Seite 442

Auflage 1:

Seite 393

|

|

Drei-Achtel-Regel

Das Intervall \( [a,b]\) wird in 8 gleiche Teile geteilt, diese werden zu 1 Achtel,

3 Achtel, 3 Achtel und nochmal 1 Achtel gruppiert. Es entstehen vier Rechtecke, die

ihre Ordinaten von \(f\) am Intervallrand und an den zwei inneren Drittelstellen \(C\)

und \(D\) bekommen. So ist es im Bild gezeigt. Das Intervall ist also in drei Streifen

der Breite \(h=\frac{b-a}{3}\) geteilt. Rechtecke, die unter der x-Achse liegen, müssen

negativ gerechnet werden. Hier sind sie daher durch Integrale bestimmt worden. Durch

die vier Stützpunkte \({E,\,C,\,D, F}\) ist hier mit dem GeoGebra-Befehl: Polynom[Punkteliste]

das Interpolationspolynom gelegt.

Man kann \(A \text{ und } B \) auf der x-Achse und die anderen grünen

Punkte auf ihren roten Stangen beliebig ziehen.

Newton-C.-3AchtelRegelExakt.ggb

Newton-C.-3AchtelRegelExakt2.ggb

|

Abschnitt

5.5.3.3

Seite 442

|

|

Drei-Achtel-Regel allgemein: nur eine Näherung

Hier ist unten rechts (als blaue Raute) noch ein fünfter Punkt für die

Liste, die

das Interpolationspolynom erzeugt, eingefügt. Ersichtlich ist damit ein

Polynom 4. Grades entstanden und die Drei-Achtel-Regel gibt nicht mehr das Integral an.

Newton-C.-3AchtelRegel-allg.ggb

Anmerkung: Es kann nicht passieren, dass die roten Stangen der Stüzpunkte

auf die Ecken der inneren Rechtecke fallen, da 8 und 3 teilerfremd sind.

Anderenfalls könnte es zu Uneindeutigkeiten kommen.

|

5.5.3.4 Gauß-Quadratur

|

Abschnitt

5.5.3.4

Seite 444

Auflage 1:

Seite 395

|

|

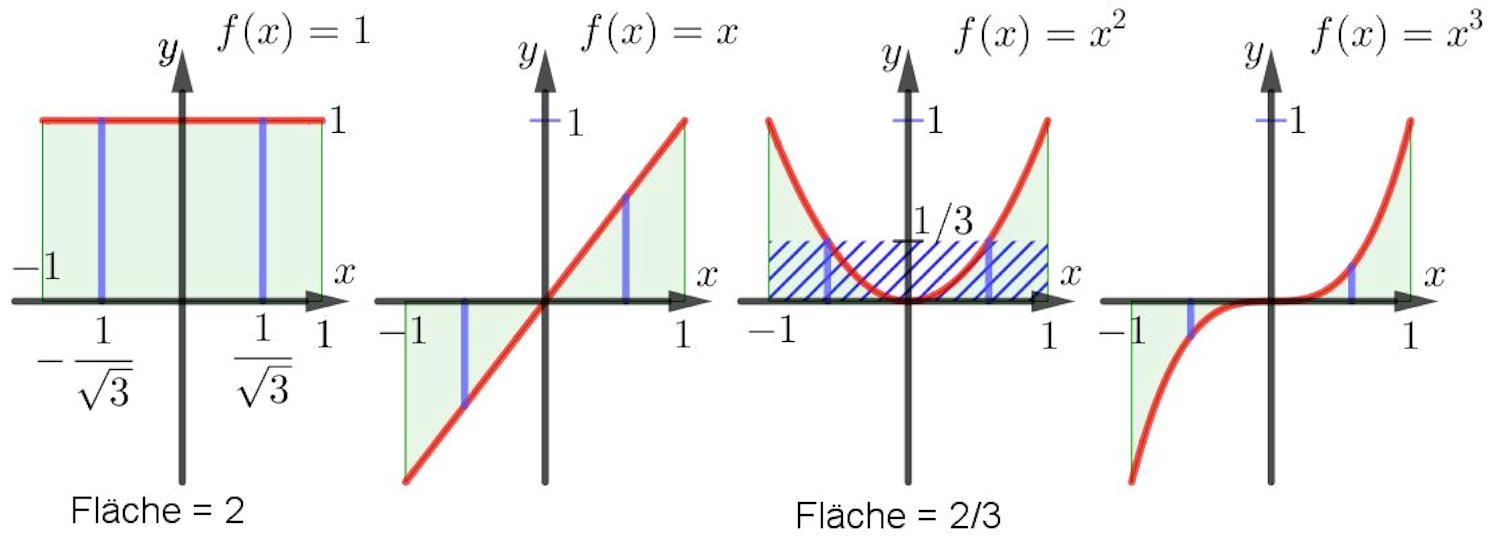

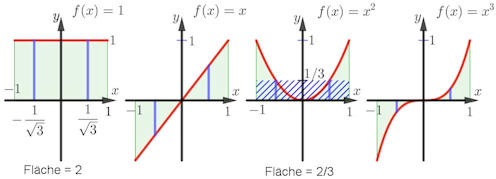

Abb. 5.39 Die erste

Gauß'sche Quadraturformel integriert Polynome bis zum Grad 3

exakt: von links nach rechts sind die Funktionen \(f(x)=1,\ x,\ x^2,\ x^3\)

gezeigt. In blau sieht man jedes Mal die Ordinaten an den Stützstellen

\(\pm\frac{1}{\sqrt3}\), diese Werte sind aber nur ganz links eingetragen.

Außerdem ist für \(x^2\) das (blau schraffierte) Rechteck gezeigt,

das die Fläche nach der Gauß'schen Quadraturformel darstellt.

GaussQuadratur.ggb

|

5.5.4 Numerische Raum-Integration

|

Abschnitt

5.5.4.1

Seite 446

Auflage 1:

Seite 396

|

|

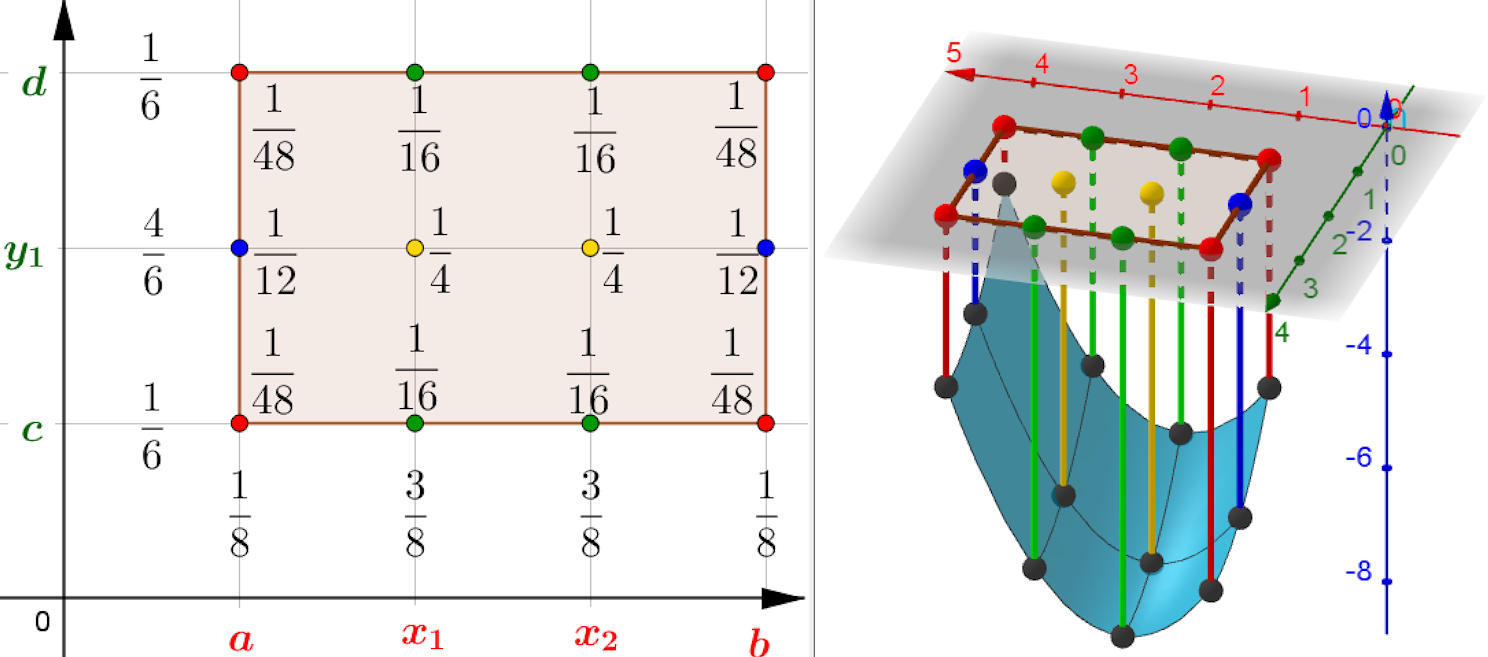

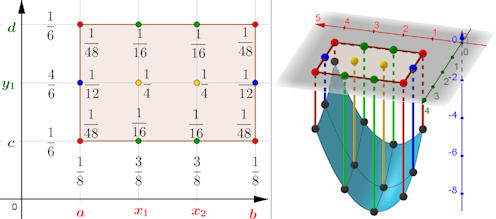

Abb. 5.40 Raumintegral

numerisch über ein Rechteck.

\(\int_{[a,b]\times[c,d]} f(x,y)\, {\rm d} x\,{\rm d} y\) für

\(f(x,y)=(x-2)^2+\frac{1}{2}(y-3)^2-7\).

Bezüglich \(x\) wird die Drei-Achtel-Regel, bzgl.

\(y\) die Kepler'sche Regel verwendet. Die Gewichte für die Punkte im Rechteck

ergeben sich als die Produkte der Gewichte für die einzelnen Variablen.

Z.B. ist das Gewicht zu \((x_1,y_1)\) gegeben als

\(\frac{3}{8}\cdot\frac{4}{6} = \frac{1}{4}\). Gleiche Gewichte

haben gleiche Farben. Die Realisierung und die Rechnungen in diesem Fall,

erstellt mit GeoGebra, finden Sie im folgenden Zusatz.

RaumintegralRechteck.ggb

|

Zusatz

Abschnitt 5.5.4.1

Seite 446

Auflage 1:

Seite 396

|

Der wahre Wert des Integrals errechnet sich zu

\[

\int_1^3\int_1^4 f(x,y)\,{\rm d} x\,{\rm d} y = -32.

\]

Für die numerische Integration brauchen wir zunächst eine Wertetabelle:

\[

\begin{array}{r|c|c|c|c|}

f(x,y) & x=1 & 2 & 3 & 4 \\

\hline

y=1 & -4.0 & -5.0 & -4.0 & -1.0 \\

\hline

2 & -5.5 & -6.5 & -5.5 & -2.5 \\

\hline

3 & -6.0 & -7.0 & -6.0 & -3.0 \\

\hline

\end{array}

\]

Damit erhält man für die Näherung

\[

\int_1^3\int_1^4 f(x,y)\,{\rm d} x\,{\rm d} y \approx

(4-1)\cdot(3-1)\cdot

\begin{pmatrix}

-4.0 \cdot\frac{1}{48} -5.0 \cdot\frac{1}{16} -4.0

\cdot\frac{1}{16} -1.0\cdot\frac{1}{48} \\

-5.5 \cdot\frac{1}{12} -6.5 \cdot\frac{1}{4}\ -5.5

\cdot\frac{1}{4}\ -2.5\cdot\frac{1}{12} \\

-6.0 \cdot\frac{1}{48} -7.0 \cdot\frac{1}{16} -6.0

\cdot\frac{1}{16} -3.0\cdot\frac{1}{48} \\

\end{pmatrix}

= -32

\]

die natürlich exakt ist, weil der Polynomgrad kleiner als 3 ist.

|

Abschnitt

5.5.4.2

Seite 447

Auflage 1:

Seite 397

|

|

Abb. 5.41 Raumintegral

numerisch über ein achsenparalleles Dreieck. a) Stützpunkt ist der

Dreiecksschwerpunkt, d.h. der Schnitt der Seitenhalbierenden. b) Die

Stützpunkte liegen auf den Seitenmitten. c) Der blaue Stützpunkt ist

der Schwerpunkt. Die grünen Punkte sind drei Punkte eines Rechtecks mit

linker unterer Ecke \(\frac{9-2\sqrt{15}}{21}(h,k)\) und rechter

oberer Ecke \(\frac{6+\sqrt{15}}{21}(h,k)\), die roten Punkte sind

drei Punkte eines Rechtecks mit linker unterer Ecke

\(\frac{6-\sqrt{15}}{21}(h,k)\) und rechter oberer Ecke

\(\frac{9+2\sqrt{15}}{21}(h,k)\); beide Male gehört eine Rechteckecke

nicht zu den Stützstellen. Die zugehörigen Gewichte sind eingetragen.

RaumintegralDreieck.ggb

|

Abschnitt

5.5.4.2

Seite 448

Auflage 1:

Seite 398

|

|

Abb. 5.42 Beispiel für ein Raumintegral.

Das Integral

\(\int_{-1}^1\int_{-1}^1 \frac{1}{2\pi}{\rm e}^{-\frac{1}{2}(x^2+y^2)}\,{\rm d} x\,{\rm d} y\)

wird auf vier Weisen numerisch berechnet. Der richtige Wert ist \(0.466065\),

als Näherungen ergeben sich

a) \(0.569672\), b) \(0.485574\),

c) \(0.469626\), d) \(0.466559\).

Hier sieht man beim Vergleich von b) und c), dass mit weniger Punkten und

verbesserter Fehlerordnung eine höhere Genauigkeit erzielt wird.

RaumintegralBsp.ggb

|

5.6 DGLn numerisch lösen

|

| | In den Abb. 5.35 bis 5.44 sind alle als "Lösung" bezeichneten Kurven mit GeoGebra numerisch erzeugt, und zwar mit dem Runge-Kutta-Verfahren.

Abschnitt 5.6.5 zeigt den Aufwand für die exakten Lösungen in Abb. 5.45.

In den folgenden Dateien ist das Richtungsfeld ein Bild. Das in GeoGebra verfügbare Richtungsfeld besteht nur aus Strichlein.

Aber bei Abb. 5.44 (und folgende) haben wie ein für alle

DGLn 1. Ordnung nutzbares schönes Richtungsfeld in GeoGebra verwirklicht.

|

Abschnitt

5.6

Seite 448

Auflage 1:

Seite 399

|

|

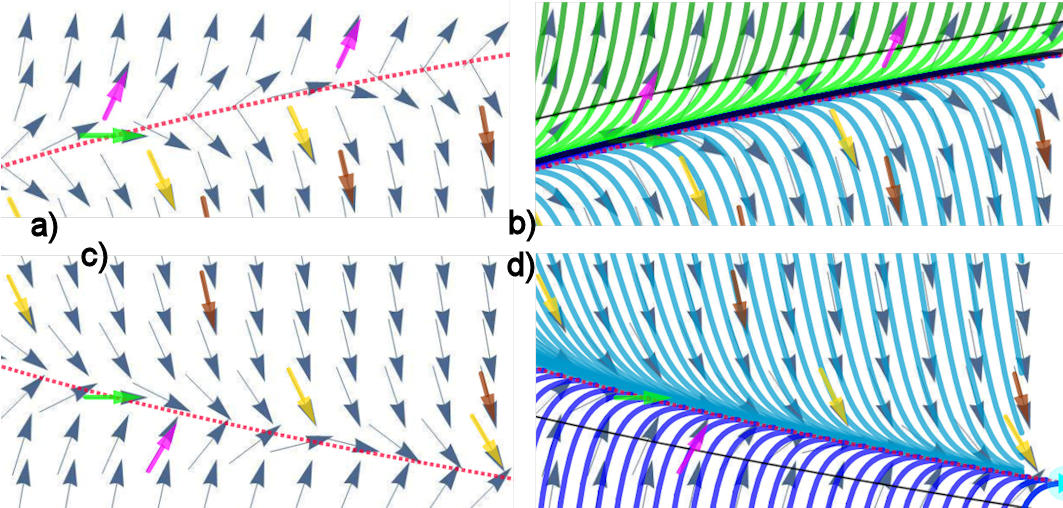

Abb. 5.43 Untersuchungen zum

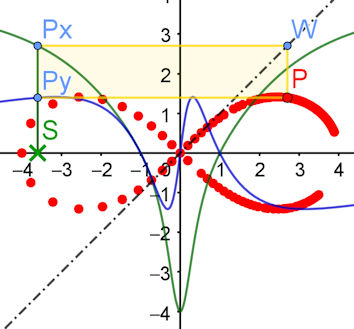

Richtungsfeld von \(y'=y^2-x=f(x,y)\).

a) Richtungsfeld mit zwei auffälligen Kurven.

b) Richtungsfeld mit Isoklinen für \(m=\)

\(2,\,0,\,-2,\,-4,\,-6\). Berechnung der Isoklinen bei Abb. 4.6

c) Mit dem Spurmodus von GeoGebra eingezeichnete Scharen von

Lösungskurven, die Sie hier selbst erkunden können. In der ggb-Datei sind einige davon als Folge von Lösungskruven fest realisiert.

Hervorzuheben ist die schwarze Lösung,

die die blauen und grünen Lösungen voneinander trennt. Diese ist in Abschnit 5.6.5 exakt berechnet und in Abb. 5.53 violett dargestellt.

a)

y2minusx-Richtungsfeld+eine+Loesung.ggb

b)

y2minusx-isoklinen.ggb

c)

y2minusx-isoklinen+Loesung.ggb

|

Abschnitt

5.6

Seite 449

Auflage 1:

Seite 400

|

|

Abb. 5.44 Richtungsfeld von

\(y'=y^2-x=f(x,y)\).

a) Nullisokline, sowie farblich hervorgehobene Richtungsvektoren aus

anderen Isoklinen,

b) die grünen und die blauen Lösungskurven, werden exakt von der Grenzlinie getrennt, die in Abb. 5.54 violett eingetragen ist. In deren Nähe werden die Lösungen (von links nach rechts gesehen) gestreut.

Die blauen Lösungskurven haben alle einen Scheitel auf der Nullisokline, von dort an ist ihre Farbe hellblau und sie haben diese Nullisokline auch als als Asymptote. Deren Nähe werden die die hellblauen Lösungen gesammelt.

a) siehe oben

b)

y2minusx-isoklinen+Loesung.ggb

|

5.6.1 Eulerverfahren

|

Wichtiger Hinweis für die *.ggb. Dateien von Abbildungen 5.45 bis 5.51:

Beim Ändern der Schrittweite h werden oft falsche Graphen angezeigt.

Mit Strg r muss man eine Neuberechnung erzwingen . |

|

Abschnitt

5.6.1

Seite 451

Auflage 1:

Seite 401

|

|

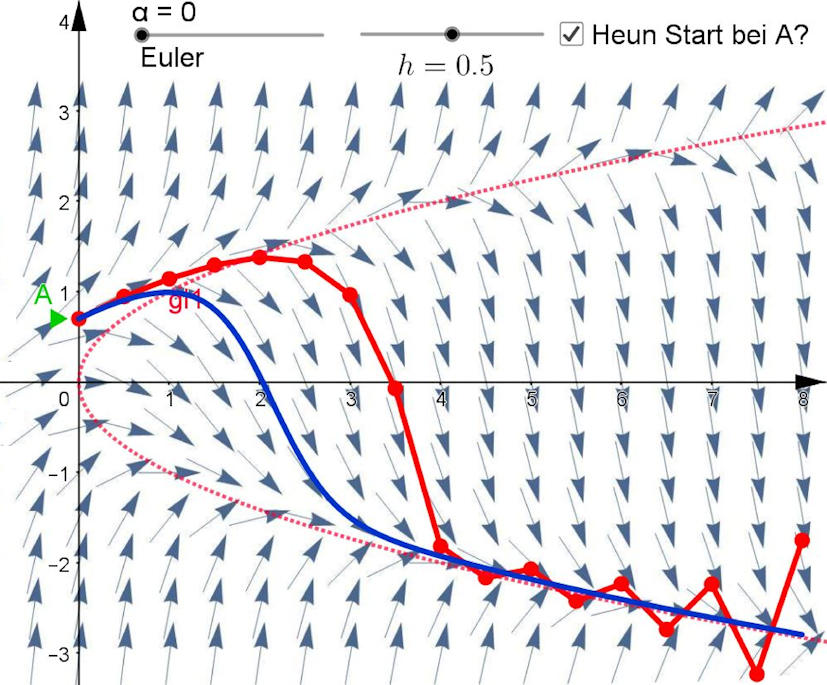

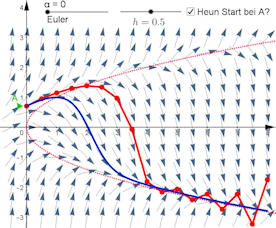

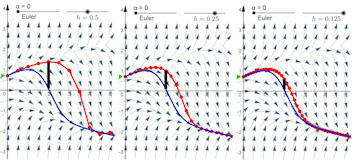

Abb. 5.45 Eulerverfahren

für \(y'=y^2-x\).

Schrittweite ist

\(h=0.5\), Anfangswerte sind \(y(0) = 0.7\),

also ist \(A=P_0=(0,\,0.7)\).

Es folgen

\(P_1=(0.5,\,0.945), P_2=(1.0,\,1.142)\dots\)

Ab etwa \(x=4\) ist die blaue

Lösungskurve recht dicht an der (rot gepunkteten) Nullisokline.

Wenn ein Eulerschritt diese nach unten überschreitet, wird der nächste Schritt

nach oben gehen. Im Bild wechseln nun positive und negative Steigungen. Man

beachte aber, dass die blaue Lösung rechts niemals wieder Steigung null haben

wird, sie liegt stets über der Nullisokline. Das Eulervefahren "entgleist" hier.

y2minusx-Euler.ggb

Kleiner Trick: Es wird mit dem Schieberegler eigentlich \(n\) gesteuert und daraus dann \(h=2^{-n}\) bestimmt.

|

Abschnitt

5.6.1

Seite 452

Auflage 1:

Seite 402

|

|

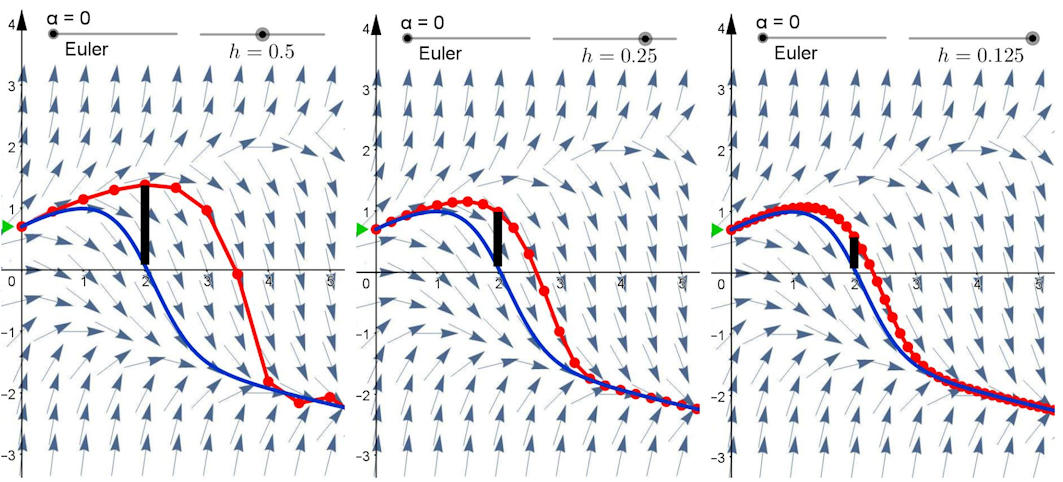

Abb. 5.46 Eulerverfahren für

\(y'=y^2-x\).

Schrittweiten sind \(h=0.5,\ 0.25,\ 0.125\), Anfangswerte wieder

\(y(0) = 0.7\). Die schwarzen Balken dokumentieren die Halbierung

des globalen Fehlers an der Stelle 2 bei Halbierung der Schrittweite.

In der Datei (=vorige) ist der Fehlerbalken einzuschalten.

y2minusx-Euler.ggb

|

Abschnitt

5.6.2

Seite 454

Auflage 1:

Seite 405

|

|

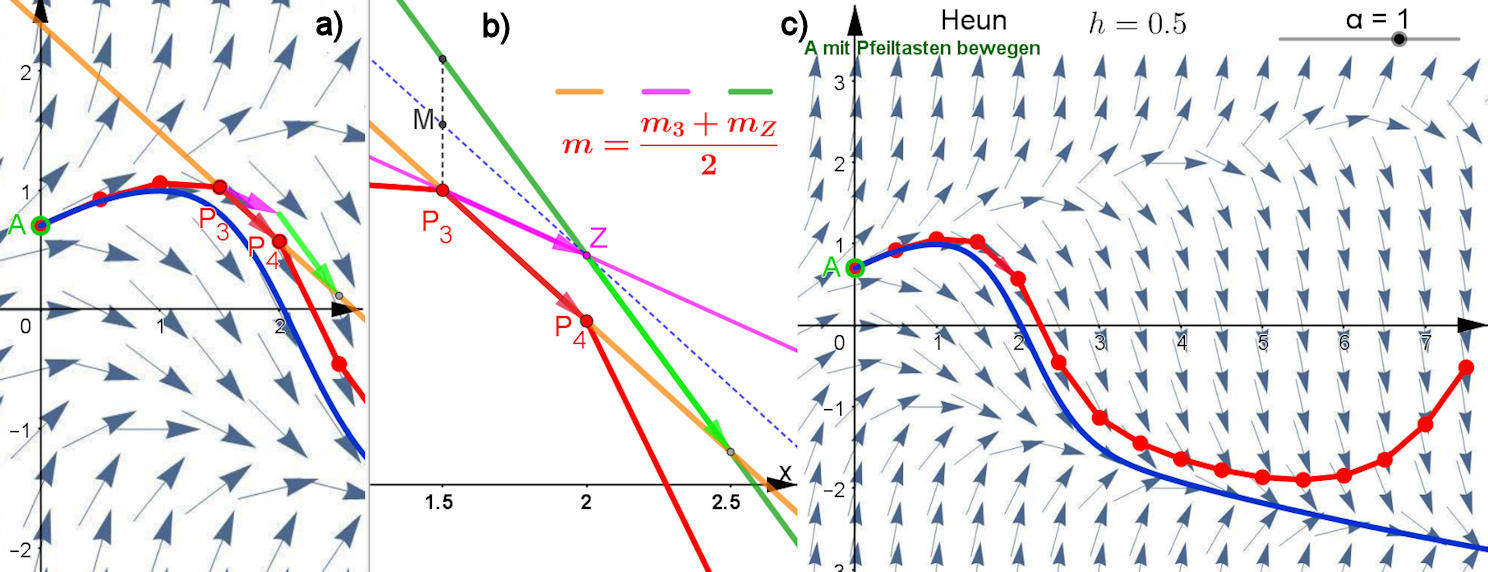

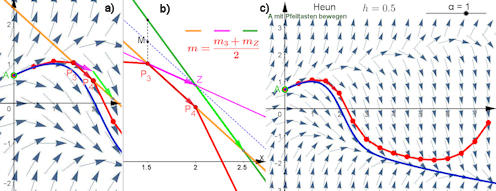

Abb. 5.47 Heunverfahren für

\(y'=y^2-x\) schrittweise und im ganzen Verlauf.

a) ist ein

Ausschnitt aus c), und b) zeigt den in a) sichtbaren 4. Verfahrensschritt vergrößert im

zweiten Grafikfenster von GeoGebra.

Daraus sind \(P_3\), \(P_4\) und die Richtung nach

\(P_4\) (orange) aus der Konstruktion in b) übertragen worden und demonstrieren

die Korrektheit des geometrischen Verfahrens.

Speziell b): Mit der in \(P_3\) gültigen (lila) Pfeilrichtung erreicht man im

Abzissenabstand \(h=0.5\) den Zwischenpunkt \(Z\), in dem die durch den hellgrünen

Vektor bzw. die grüne Gerade gezeigte Richtung gilt. Der Mittelwert der beiden

Geradensteigungen ist hier geometrisch durch die durch \(M\) gemittelte Strecke

und die blau-gestrichelte Gerade \(MZ\) visualisiert.

Auf einer Parallelen zu ihr durch \(P_3\) erreicht man an der Abszisse von \(Z\)

Punkt \(P_4\).

y2minusx-Heun.ggb

|

| |

In c) ist ein Bild einer

"multifunktionalen" GeoGebra-Datei gezeigt.

Hier können Sie nicht nur die

Schrittweite \(h\) und den Start \(A\)

steuern, sondern mit \(\alpha\) mehrere der im Folgenden dargestellten Verfahren

auswählen. Hier gilt \(\alpha=1\) und \(A:\, y(0) = 0.7\). Vergleichen Sie mit dem

Eulerverfahren Abb. 5.45, das man mit \(\alpha=0\) erhält, und

mit dem modifizierten Eulerverfahren in Abb. 5.49, das

\(\alpha=0.5\) erfordert.

y2minusx-Heun-mit-alpha.ggb

|

5.6.2 HeunVerfahren

|

Abschnitt

5.6.2

Seite 455

Auflage 1:

Seite 405

|

|

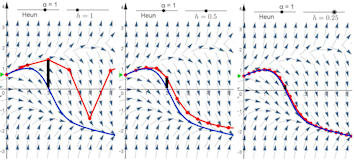

Abb. 5.48 Heunverfahren für

\(y'=y^2-x\).

Schrittweiten sind \(h=1,\ 0.5,\ 0.25\). Drei Fehlerbalken sind

hervorgehoben und zeigen, dass sich der globale Fehler viertelt, wenn

die Schrittweite halbiert wird. Vergleichen Sie mit

Abb. 5.46.

In der Datei (=vorige) ist die Fehlergerade einzuschalten.

y2minusx-Heun-mit-alpha.ggb

|

Abschnitt

5.6.2.2

Seite 457

Auflage 1:

Seite 408

|

y2minusx-Euler-modi.ggb

y2minusx-Euler-modi-mit-alpha.ggb

|

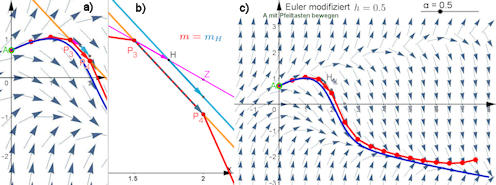

Abb. 5.49 Modifiziertes Eulerverfahren

\(y'=y^2-x\) schrittweise und im gesamten Verlauf.

a) und b) Der Schritt von \(P_3=(1.5,0.964)\) nach \(P_4\) wird genau

betrachtet. Zum Zwischenpunkt \(Z\) (violett) gelangt man mit einem Eulerschritt

mit \(m_3=f(x_3,y_3)\).

Der Hilfspunkt \(H\) auf der Hälfte der Strecke \(\overline{P_3 Z}\) ist

\(H=(x_3+\frac{h}{2}, y_3+m_3\cdot\frac{h}{2})\). Dort hat das Richtungfeld die

Steigung \(m_H=f(x_H,y_H)\) (hellblau).

Mit dieser Steigung vollzieht man einen ganzen Eulerschritt

und gelangt zu \(P_4=(x_3+h,y_3+m_H\cdot h)\).

b) zeigt

dieses Vorgehen in größerem Maßstab im zweiten Grafikfenster von GeoGebra. Die

gelbe Gerade und \(P_4\) sind in das Hauptfenster a) übertragen worden. Man

erkennt die übereinstimmung.

c) Gesamtverlauf mit Startpunkt

\(A\colon\ y(0)=0.7\). Vergleichen Sie mit Abb. 5.45,

Abb. 5.47 c) und

Abb. 5.51 b).

|

5.6.3 Numerische Integration liefert Verfahren für DGLn

|

Abschnitt

5.6.3

Seite 459

Auflage 1:

Seite 410

|

|

Abb. 5.50 Einsatz von

numerischer Integration für DGLn.

a) Riemann'sche Summe \(\to\) Eulerverfahren,

b) Mittenregel \(\to\) modifiziertes Eulerverfahren,

c) Trapezregel \(\to\) Heunverfahren,

d) Kepler'sche Regel \(\to\) ? Lesen Sie den

Text im Buch!

|

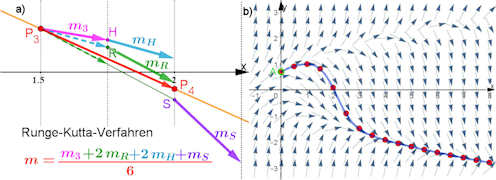

5.6.4 RungeKutta-Verfahren

|

Abschnitt

5.6.4

Seite 460

Auflage 1:

Seite 411

|

|

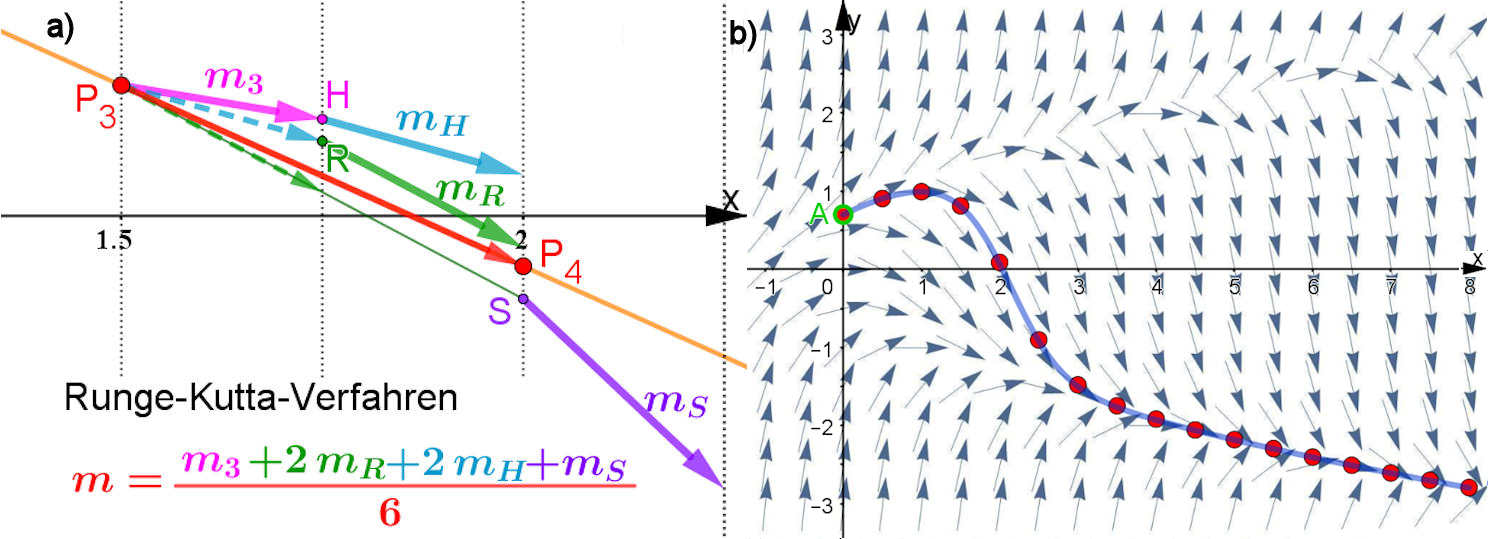

Abb. 5.51 Runge-Kutta-Verfahren.

a) Skizze eines Schrittes von \(P_3\) aus:

Die Hilfspunkte werden in folgender Reihenfolge aufgesucht:

Mit \(m_3\) (lila) einen halben Eulerschritt zu \(H\), dort findet

man \(m_H\) (hellblau).

Mit \(m_H\) einen halben Eulerschritt zu \(R\), dort findet

man \(m_r\) (grün).

Mit \(m_r\) einen ganzen Eulerschritt zu \(S\), dort findet

man \(m_s\) (violett).

Der Zielpunkt \(P_4{=}(x_4,y_4)\) wird mit einem ganzen

Eulerschritt erreicht (rot), bei dem man

\(m = \frac{1}{6}(m_3+2m_H+2m_R+m_S)\) verwendet.

b) Die Punkte des Runge-Kutta-Verfahrens

liegen praktisch perfekt auf der Lösungskurve.

y2minusx-RungeKutta.ggb

|

Abschnitt

5.6.4

Seite 461

Auflage 1:

Seite 411

|

|

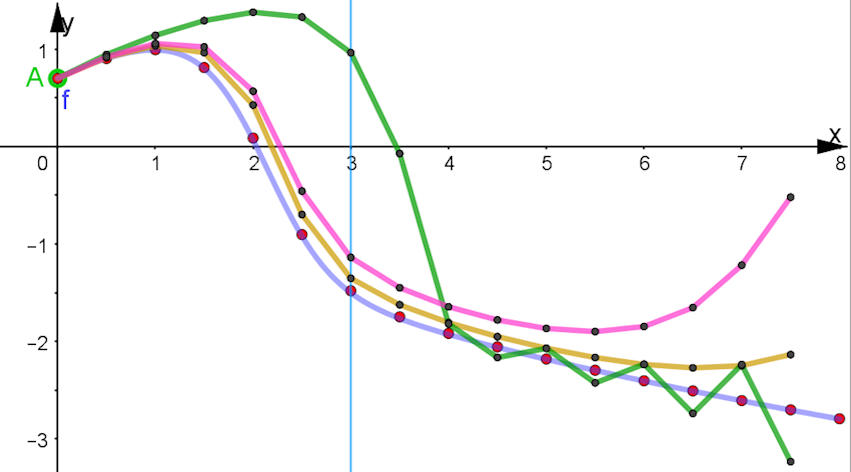

Abb. 5.52 Numerische DGL-Verfahren für

\(y'=y^2-x\) im Vergleich mit \(h=0.5\).

Der exakte Wert (blau) an der Stelle \(x=3\) ist \(y(3)=-1.47393\).

Das Runge-Kutta-Verfahren (rot) bringt: \(y(3)\approx -1.50044\), das ist ein

Fehler von nur \(1.4\%\).

Modifiziertes Eulerverfahren (ocker): \(y(3)\approx -1.3515\),

Heun (lila): \(y(3)\approx -1.1338\),

Euler (grün): \(y(3)\approx 0.9641\).

\(A\) ist beweglich.

y2minusx-alle-Vergleich-Pfeile.ggb

y2minusx-alle-Vergleich.ggb

|

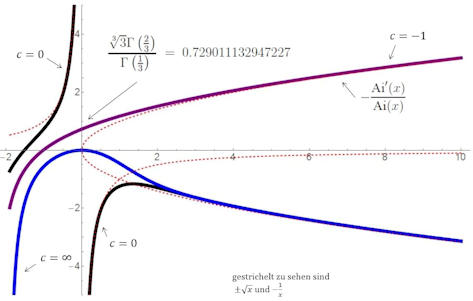

5.6.5 Skurrile DGLn

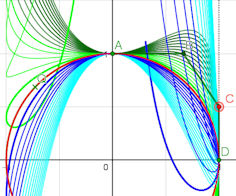

|

Abschnitt

5.6.5

Seite 462

Auflage 1:

Seite 412

|

|

Abb. 5.53 \(y'=y^2-x\) exakt gelöst.

Eine Vielzahl von numerisch bestimmen Lösungen ist in Abb.5.53 und 5.54 dargestellt.

Lösung-y'=y2-x, Mathematica Quelltext

Dies zum Lesen und Verstehen

|

Abschnitt

5.6.5

Seite 463

Auflage 1:

Seite 413

|

|

Abb. 5.54 \(y'=y^2-x\) exakt

gelöst, aber numerisch ungenau. Wenn man statt der Airy-Funktionen die

ursprünglichen Besselfunktionen verwendet, gerät selbst Mathematica hier

offenbar in numerische Schwierigkeiten, wie man am rechten Bildrand deutlich

sieht. Auch ist diese "Lösungskurve" bei \(x=0\) plötzlich unstetig.

Tatsächlich wurden hier die Realteile der scheinbar komplexen Lösungen

gezeichnet, was aber am Ergebnis nichts ändern dürfte, da die Lösungen ja

eigentlich reell sind.

Lösung-y'=y2-x, Mathematica Quelltext

Dies zum Lesen und Verstehen

|

5.6.6 Weitere Methoden und Aspekte

|

|

5.6.6.1 Implizite Verfahren |

5.6.6.2 Mehrschritt- Verfahren

|

|

Abschnitt

5.6.6.2

Seite 465

Auflage 1:

Seite 415

|

Bei allen ist nur des Bild anzusehen.

|

Abb. 5.55 Mehrschrittverfahren

veranschaulicht. a) explizites Mehrschrittverfahren,

der rote Punkt ergibt sich aus Formel 5.1,

b) implizites Mehrschrittverfahren, \(p_{n+1}\) wird mit

unbekanntem \(y_1\) aufgestellt,

c) leapfrog-Verfahren. Bei letzterem ist der Integrationsbereich

ein anderer, nämlich von \(x_{-1}\) bis \(x_1\). Das Integral wird durch die

Mittenregel approximiert, weshalb nur \(f(x_0,y_0)\) in die Rechnung eingeht.

DGLnumMehrschritt1.ggb

DGLnumMehrschritt2.ggb

DGLnumleapfrog3.ggb

|

5.6.6.3 Systeme von DGLn |

5.6.6.4 Stabilität und steife DGLn

|

Abschnitt

5.6.6.4

Seite 466

Auflage 1:

Seite 417

|

|

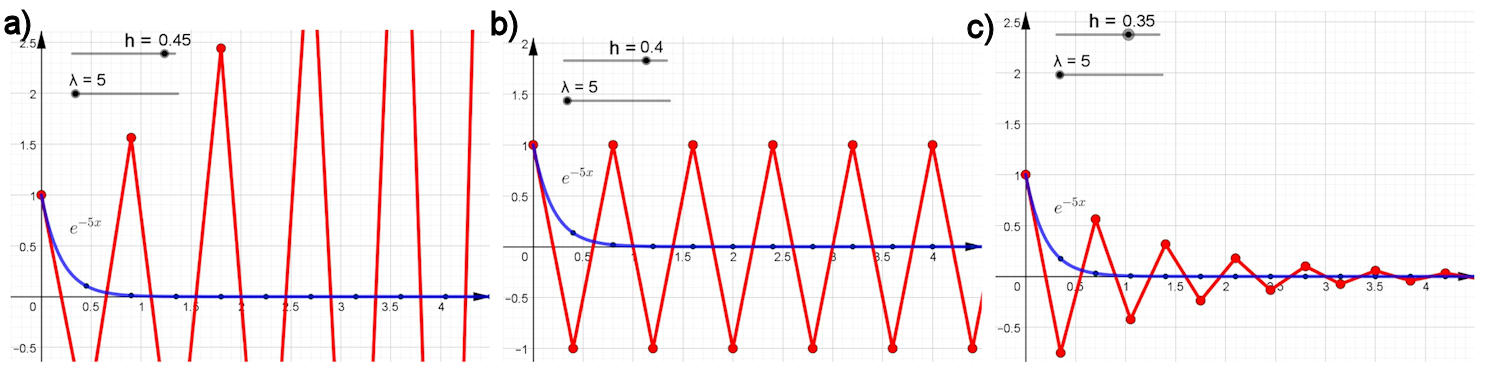

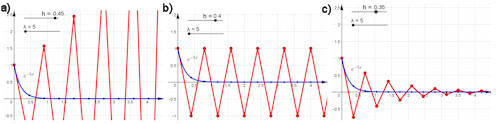

Abb. 5.56 Das Eulerverfahren ist

instabil. Die DGL \(y' = -\lambda y\)

zu den Anfangswerten \(y(0) =1\) hat die exakte Lösung \(y(x) = {\rm e}^{-\lambda x}\).

Sie wird mit dem Eulerverfahren approximiert. Im Bild ist \(\lambda = 5\).

In a), b), c) sind die Schrittweiten

\(h=0.45,\ 0.4,\ 0.35\). Bei \(h>0.4\) wird das Verfahren instabil!

DGLnumEulerinstabil.ggb

|